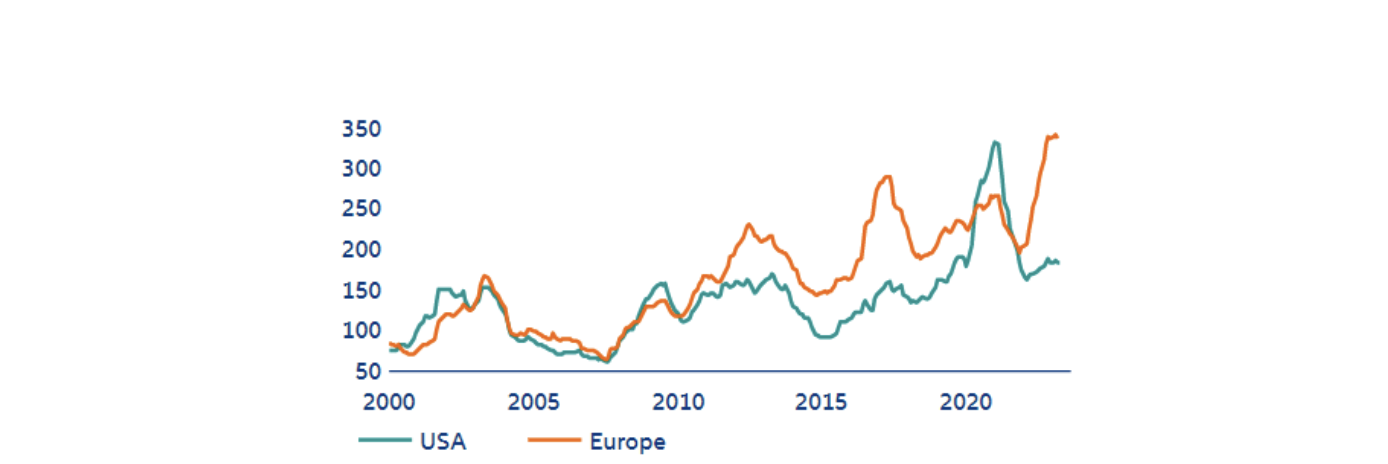

Nakładające się kryzysy utrzymują niepewność gospodarczą na wysokim poziomie, co wiąże się z dużymi kosztami dla Europy: szacujemy, że na obecnym poziomie niepewność gospodarcza może obniżyć wzrost realnego PKB o -0,6 pp do końca 2024 r. W opinii Allianz Trade Europa stoi w obliczu dwukrotnie większego szoku zaufania niż w Stanach Zjednoczonych, a jej wskaźnik niepewności gospodarczej osiągnął rekordowy poziom powyżej trzech odchyleń standardowych od wartości historycznych (zob. Wykres 1). Allianz Trade szacuje, że przy opóźnieniach w planach inwestycyjnych, wyższych stopach oszczędności i wyższych zapasach ta niepewność gospodarcza może obniżyć wzrost realnego PKB o -0,6 pp do końca 2024 r. (zob. Wykres 2).

Wykres 1: Indeks niepewności polityki gospodarczej

[USA = USA; Europe = Europa]

Źródła: Refinitiv, Allianz Research

Wykres 2: Szacunkowy wpływ wyższej niepewności na wzrost realnego PKB, koniec 2024 r.

[China = Chiny; US = USA; Europe = Europa]

Źródła: Refinitiv, Allianz Research

Czy rynek dostosował się do niepewności, a nawet rozsmakował się w niej?

Patrząc na indeksy akcji, Allianz Trade widzi, że inwestorzy próbują przewidzieć ogólne zmniejszenie szerokiej niepewności, mając nadzieję na powrót do pozornej normalności. W rezultacie giełdy odnotowały zaskakująco pozytywne wyniki, oderwane od tradycyjnych miar wartości i fundamentalnych podstaw rynkowych. Zamiast tego ruchy rynkowe ściśle, cyklicznie odzwierciedlały aktualizacje wiadomości, zwłaszcza tych związanych z polityką pieniężną i inflacją.

Ostatnie wzrosty na rynkach, choć korzystne dla inwestorów w ryzykowne aktywa, budzą obawy co do ich trwałości. Chociaż można znaleźć pewne uzasadnienia, wskazuje to na potencjalne ryzyko związane z nagłą zmianą wydarzeń lub pojawieniem się nieprzewidzianego „czarnego łabędzia”, które może szybko zmienić nastroje inwestorów i wywołać znaczną korektę na rynku. Biorąc pod uwagę powyższe czynniki oraz przekonanie, że rynki akcji w końcu dostosują się do fundamentalnych danych i wycen, widzimy ograniczone pole do dalszego ruchu w górę. Zamiast tego prawdopodobne jest, że rynki akcji odnotują stagnację lub nieznacznie ujemne wyniki w porównaniu z obecnymi poziomami. Jeśli chodzi o wrażliwość regionalną, rynki europejskie wydają się bardziej podatne na nagłe zmiany poziomów niepewności w porównaniu z ich odpowiednikami po drugiej stronie Atlantyku, głównie ze względu na względne wyniki europejskich akcji skutkujące silniejszym odchyleniem od danych fundamentalnych w porównaniu z ich amerykańskimi odpowiednikami (Wykresy 3 i 4).

Wykres 3: Niepewność gospodarcza w Europie a wyniki akcji

[Economic uncertainty (y/y – rhs – 3mma) = Niepewność gospodarcza (r/r – prawa skala – trzymiesięczna średnia ruchoma); Euro stoxx (y/y%) = Euro sto xx (r/r%); Recession = Recesja]

Źródło: Refinitiv Datastream, Allianz Research

Wykres 4: Niepewność gospodarcza w USA a wyniki akcji

[Economic uncertainty (y/y – rhs – 3mma) = Niepewność gospodarcza (r/r – prawa skala – trzymiesięczna średnia ruchoma); S&P 500 (y/y%) = S&P 500 (r/r%); Recession = Recesja]

Źródło: Refinitiv Datastream, Allianz Research

Podobną sytuację Allianz Trade obserwuje na rynkach kredytów korporacyjnych, zwłaszcza w segmencie produktów (obligacji) o wysokiej stopie zwrotu. Biorąc pod uwagę zarówno akcje, jak i kredyty korporacyjne jako dwie strony tych samych ryzykownych aktywów, staje się oczywiste, że spready kredytów korporacyjnych uwzględniały i nadal przewidują powrót do bardziej znormalizowanego poziomu niepewności gospodarczej. Warto zauważyć, że amerykańskie kredyty korporacyjne wydają się być w korzystniejszej sytuacji w porównaniu z ich europejskimi odpowiednikami, ponieważ europejskie spready kredytowe wydają się nieco węższe, niż sugerowałyby zmiany poziomów niepewności. Jednak niezależnie od podziału regionalnego i biorąc pod uwagę naszą ocenę czynników fundamentalnych i wycen, uważamy, że spready korporacyjne, zwłaszcza w segmencie produktów wysokodochodowych, są zbyt wąskie i niedopasowane do ogólnych wycen ekonomicznych i fundamentalnych. W związku z tym, bardziej gwałtownie niż w przypadku rynków akcji, spodziewamy się odwrócenia spreadów pod koniec roku. Oczekuje się, że zmiana ta zbiegnie się z nadejściem recesji, która wystawi bilanse przedsiębiorstw na próbę zarówno pod względem generowania dochodów, jak i zdolności obsługi zadłużenia (Wykres 5 i 6).

Allianz Trade spodziewa się, że zarówno amerykańskie, jak i europejskie akcje zakończą rok średnio jednocyfrowymi dodatnimi łącznymi zwrotami (około 5%), podczas gdy spready kredytów korporacyjnych o poziomie inwestycyjnym utrzymają się na poziomie około 150 pb dla obligacji USD i około 170 pb dla obligacji EUR. Jednak w przypadku wysokodochodowych kredytów korporacyjnych przewidujemy wzrost o około 40-50 pb w stosunku do obecnych poziomów do końca roku.

Wykres 5: Niepewność gospodarcza w Europie a spready kredytów korporacyjnych

[Economic uncertainty (y/y – 3mma) = Niepewność gospodarcza (r/r – trzymiesięczna średnia ruchoma); Investment grade (y/y – bps) = Poziom inwestycyjny (r/r – pb); High yield (y/y – bps – rhs) = Produkty wysokodochodowe (r/r – bp – prawa skala); Recession = Recesja]

Źródło: Refinitiv Datastream, Allianz Research

Wykres 6: Niepewność gospodarcza w USA a spready kredytów korporacyjnych

[Economic uncertainty (y/y – 3mma) = Niepewność gospodarcza (r/r – trzymiesięczna średnia ruchoma); Investment grade (y/y – bps) = Poziom inwestycyjny (r/r – pb); High yield (y/y – bps – rhs) = Produkty wysokodochodowe (r/r – bp – prawa skala); Recession = Recesja]

Źródło: Refinitiv Datastream, Allianz Research