Wyniki wyborów parlamentarnych w Grecji, które odbyły się w niedzielę (i prawdopodobnie kolejnych, które mogą odbyć się w lipcu), mają kluczowe znaczenie dla ustalenia, czy kraj ten jest w stanie utrzymać zdolność obsługi zadłużenia i powrócić do poziomu inwestycyjnego do końca tego roku. Rządząca partia Nowa Demokracja (ND) prowadzi, ale nie wiadomo (poniedziałek rano), czy zdobyła większość bezwzględną, ponieważ ostatnie zmiany w ordynacji wyborczej uniemożliwiają przyznanie zwycięskiej partii dodatkowych mandatów. W rezultacie prawdopodobnie na początku lipca prawdopodobnie odbędą się nowe wybory, w których obowiązywać będzie „wzmocniona” większość, a zwycięzcą zostanie ta partia, która jako pierwsza zdobędzie 40 dodatkowych mandatów. Najbardziej prawdopodobnym wynikiem będzie koalicja ND i Pasok po drugich wyborach. Jeśli ND uda się utrzymać władzę, Allianz Trade spodziewa się kontynuacji dotychczasowej „ostrożnej” i ekonomicznej polityki, z pewnymi kompromisami z Pasok.

W opinii Allianz Trade jakikolwiek impas polityczny mógłby zagrozić trwałej ścieżce ożywienia gospodarczego. Chociaż wyniki gospodarcze Grecji pozostają niższe niż w 2008 r. – przed wybuchem kryzysu związanego z długiem publicznym, to w ostatnich trzech latach nastąpiła imponująca poprawa i Grecja osiągnęła pod koniec 2022 r. poziom 6,4% PKB powyżej poziomu sprzed pandemii. Jednak wsparcie rządowe dla gospodarstw domowych i konsumentów w wysokości około 5,2% PKB spowodowało przejściowe pogorszenie dynamiki fiskalnej po latach „wymuszonej” dyscypliny fiskalnej i konsolidacji.

Nie dostrzegamy istotnego ryzyka odejścia od agendy „programu nadzoru po załamaniu ekonomicznym”, ale nawet krótki okres niepewności politycznej miałby wpływ na perspektywy gospodarcze Grecji. Grecja jest jednym z głównych beneficjentów funduszy Next Generation EU, ale kluczowe reformy (tj. reformy sektora finansowego mające na celu zmniejszenie zadłużenia prywatnego i wzmocnienie rynków kapitałowych lub reformy wspierające sektor prywatny w celu zmniejszenia obciążeń administracyjnych i poprawy ram regulacyjnych) będą musiały zostać wdrożone w ciągu najbliższych kilku lat, aby otrzymać środki. W tym kontekście wszelkie opóźnienia we wdrażaniu wynikające z przerwy w działalności politycznej opóźniłyby pozytywny wpływ na gospodarkę. Niepewność polityczna może również opóźnić obiecany powrót do poziomu inwestycyjnego do końca 2023 r., biorąc pod uwagę, że dynamika polityczna i fiskalna kraju ma duży wpływ na decyzje ratingowe.

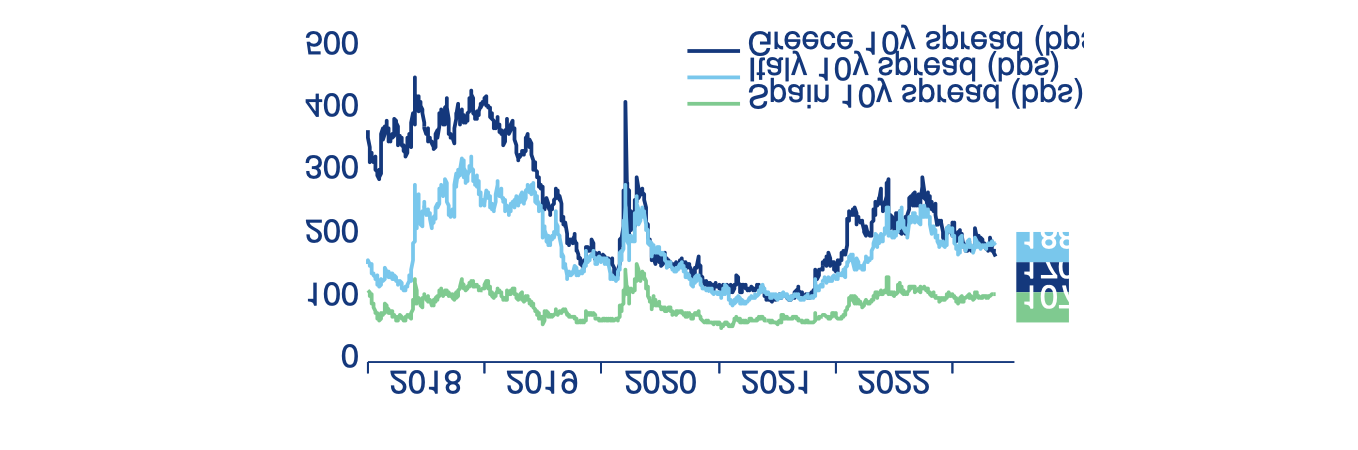

Krzepiące jest to, że greckie obligacje rządowe są obecnie przedmiotem obrotu z rentownością zbliżoną do krajów o (dobrze ocenianym) poziomie inwestycyjnym, a rynki nie uwzględniają jak na razie żadnych zawirowań politycznych (Wykres 1). Największa część długu publicznego pozostaje w rękach publicznych (76% w 2022 r. z 26% w 2011 r.), a średnia zapadalność długu wydłużyła się do 17,5 roku w 2022 r. (z 6,3 roku w 2011 r.), co łagodzi obciążenie odsetkami w obliczu rosnących stóp procentowych. Mimo to Allianz Trade spodziewa się wzrostu obciążenia długiem publicznym z rekordowo niskiego poziomu obserwowanego w 2022 r. (2,4% PKB), choć nie tak znaczącego, jak oczekiwano w innych krajach poza nurtem najsilniejszych gospodarek.

Wykres 1: Spready długu publicznego dla Grecji, Włoch i Hiszpanii (przy 10-letnich terminach zapadalności, pb)

[Greece 10y spread (bps) = Spread 10-letni dla Grecji (pb); Italy 10y spread (bps) = Spread 10-letni dla Włoch (pb); Spain 10y spread (bps) = Spread 10-letni dla Hiszpanii (pb)]

Źródła: Refinitiv Datastream, Allianz Research

Priorytetem stabilizacja zadłużenia i jednoczesne pobudzanie inwestycji prorozwojowych

Wybiegając w przyszłość po 2023 r. i w kontekście ambitnego przeglądu reguł fiskalnych UE, następny rząd będzie musiał nadać priorytet stabilizacji swojego salda budżetowego, a jednocześnie dokonać niezbędnych inwestycji w celu pobudzenia potencjalnego wzrostu. W ciągu ostatniej dekady Grecja dokonała niezwykłego ożywienia fiskalnego. Zdolność obsługi zadłużenia wymaga jednak dalszych dostosowań fiskalnych, ponieważ kraj wychodzi z pandemii i kryzysu energetycznego. Przestrzeganie przywróconych reguł fiskalnych UE będzie miało kluczowe znaczenie dla wzmocnienia przez Grecję buforów finansowych. Nowe reguły oferują ścieżkę wydatków netto dla poszczególnych krajów w oparciu o prostsze zasady i większą elastyczność, aby uwzględnić niezbędne wydatki w obszarach priorytetowych w zamian za ściślejszy nadzór i silniejsze egzekwowanie (Tabela 1). W przypadku Grecji utrzymanie koncentracji na wydatkach pobudzających wzrost gospodarczy będzie miało kluczowe znaczenie dla ustabilizowania zadłużenia, gdy obecne presje cykliczne związane z kryzysem energetycznym osłabną i ustąpią wyzwaniom strukturalnym związanym z zieloną transformacją.

Tabela 1: Przegląd zmienionych reguł fiskalnych UE i empiryczne zastosowanie w Grecji

Źródła: Komisja Europejska, Allianz Research

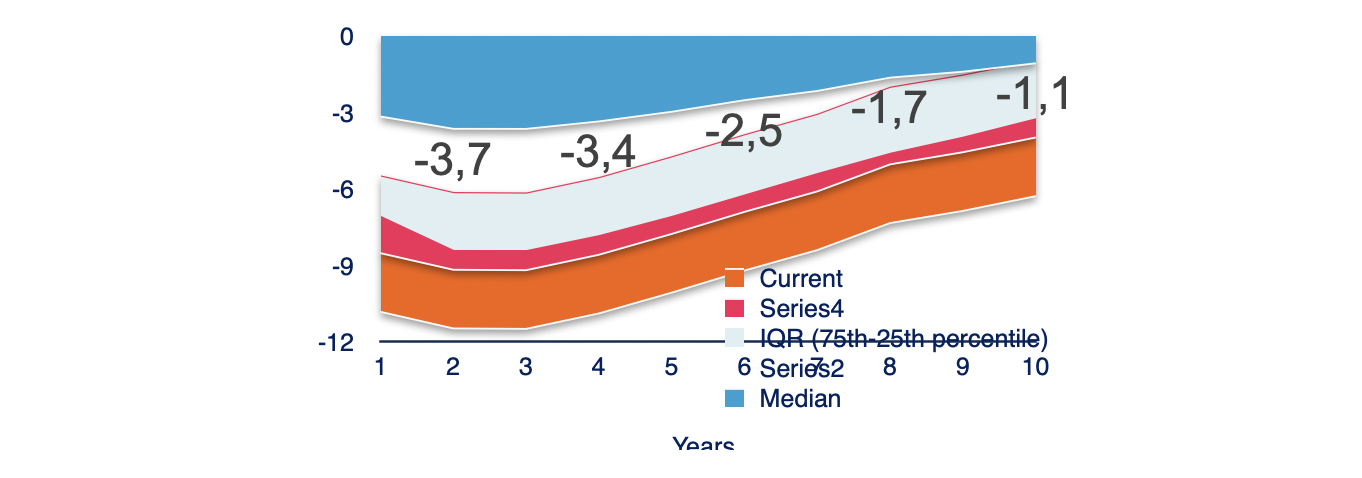

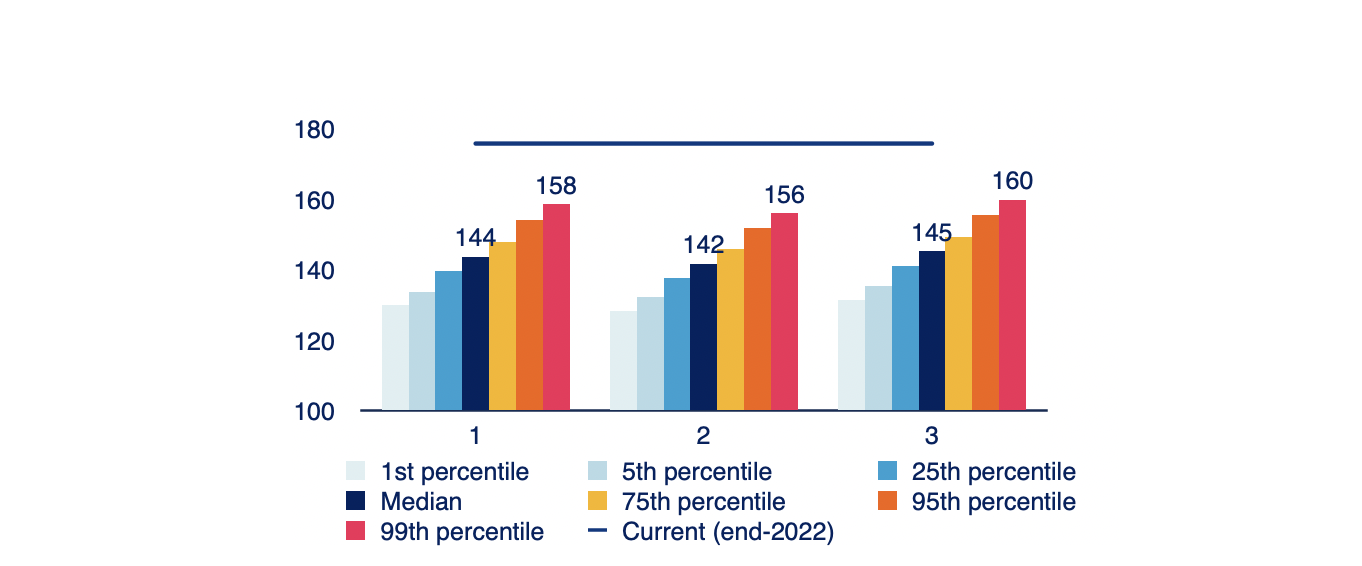

Wyniki symulacji Allianz Trade sugerują, że uproszczona reguła wydatkowa UE jako pojedynczy cel operacyjny dobrze sprawdziłaby się w Grecji, implikując średni realny wzrost PKB o +1,3% rocznie, zgodnie ze wzrostem potencjalnym (Wykresy 2 i 3). Reguła ta znacznie zmniejsza procykliczność i złożoność obecnych ram fiskalnych, jednocześnie prowadząc rząd w kierunku wiarygodnej konsolidacji zadłużenia. Połączenie jej z mechanizmem hamulca zadłużenia może również zapewnić większą elastyczność w stosunku do szczególnych okoliczności Grecji, umożliwiając jej dłuższy okres dostosowawczy w celu zmniejszenia nadmiernego zadłużenia. Nawet w przypadku niekorzystnego scenariusza zadłużenia (który jest modelowany w oparciu o prognozę gęstości 99. percentyla przy użyciu symulacji Monte Carlo), Grecja będzie w stanie dalej zmniejszać swoje obciążenie długiem o ponad 30 pp do poziomu poniżej 150% PKB w perspektywie długoterminowej. Średni realny wzrost w ramach reguły wydatkowej wyniósłby również średnio około 1,3% rocznie, co jest zbliżone do produktu potencjalnego kraju.

Wykres 2: Grecja – Prognozowane saldo budżetowe w ramach reguły wzrostu wydatków z hamulcem zadłużenia (%)*

[IQR (75th-25th percentile) = Rozstęp ćwiartkowy – IQR (75-25 percentyl); Median = Mediana; Current = Bieżący; Years = Lata]

Źródła: Refinitiv Datastream, Allianz Research. Uwaga: */ zakłada bazowy hamulec zadłużenia, który ogranicza wzrost wydatków do 50% i 25% wzrostu nominalnego PKB, jeśli relacja długu do PKB przekroczy odpowiednio 60% i 100%.

Wykres 3: Grecja – relacja długu publicznego do PKB (średnia z 10 lat, %)*

[Baseline debt brake = Bazowy hamulec zadłużenia; Hard debt brake = Twardy hamulec zadłużenia; Weak debt brake = Słaby hamulec zadłużenia; 1st percentile = 1. percentyl; 25th percentile = 25. percentyl; 75th percentile = 75. percentyl; 5th percentile = 5. percentyl; Median = Mediana; 95th percentile = 95. percentyl]

Źródła: Refinitiv Datastream, Allianz Research. Uwaga: dane pokazują średnie wartości przy uproszczonej regule wzrostu wydatków z hamulcem zadłużenia, która ogranicza nowe wydatki na następny cykl budżetowy do 50% i 25% potencjalnego wzrostu (plus inflacja) dla krajów o relacji długu do PKB odpowiednio ponad 100% i 60% PKB.