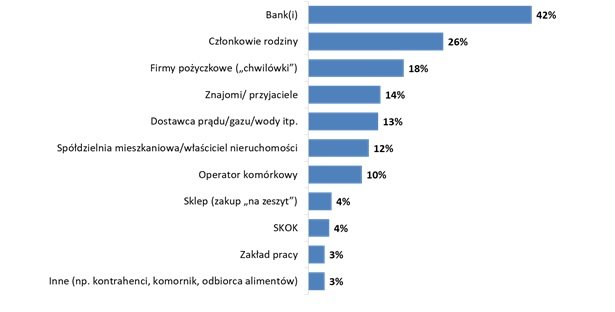

Źródło: badanie Quality Watch dla BIG InfoMonitor

Źródło: badanie Quality Watch dla BIG InfoMonitor

Badanie Quality Watch dla BIG InfoMonitor, przeprowadzone na próbie 1064 dorosłych Polaków techniką CAWI, 28-31 października 2022 r.

BIG InfoMonitor to działające od 2004 roku, wiodące Biuro Informacji Gospodarczej, gromadzące i udostępniające informacje o wiarygodności płatniczej uczestników rynku. Spółka prowadzi rejestr dłużników, do którego każdy przedsiębiorca oraz inne upoważnione do tego instytucje, mogą wpisać firmę i konsumenta, którzy zalegają z płatnościami i pobrać informacje o ich ewentualnym zadłużeniu. Osoby fizyczne mogą zgłaszać dłużników na podstawie wyroku sądowego i sprawdzać tylko firmy. Baza BIG InfoMonitor składa się z około 6 mln informacji o długach i jest jedną z największych w Polsce. Przez 18 lat dzięki BIG InfoMonitor, wierzycielom udało się odzyskać ponad 50 mld zł. Wśród klientów są głównie banki, firmy telekomunikacyjne i ubezpieczeniowe, gminy, sądy, a także osoby fizyczne np. rodzice chcący odzyskać alimenty.

BIG InfoMonitor jako jedyne Biuro Informacji Gospodarczej umożliwia dostęp do baz: Biura Informacji Kredytowej i Związku Banków Polskich, dzięki czemu stanowi platformę wymiany informacji pomiędzy sektorem bankowym i pozostałymi sektorami gospodarki. Oferuje również bankom i przedsiębiorcom narzędzia do weryfikowania wiarygodności płatniczej klientów i kontrahentów oraz wspiera ich w odzyskiwaniu zaległych należności. BIG InfoMonitor jest spółką zależną sektora bankowego – poprzez Biuro Informacji Kredytowej – swojego głównego akcjonariusza. Więcej na temat firmy: www.big.pl