Turcja – działalność gospodarcza wykazuje odporność, ale ryzyko zewnętrzne pozostaje wysokie.

Allianz Trade oczekuje, że wzrost gospodarczy w Turcji utrzyma się na wysokim poziomie w 2023 r., a dwa trzęsienia ziemi będą miały jedynie krótkotrwały negatywny wpływ na gospodarkę. Pomimo gwałtownej deprecjacji waluty i gwałtownego wzrostu inflacji w 2022 r. turecka gospodarka uniknęła recesji i odnotowała wzrost o +5,6% w ubiegłym roku. Szkody w infrastrukturze krytycznej spowodowane tragicznymi trzęsieniami ziemi w południowo-wschodniej Turcji wydają się ograniczone i jest mało prawdopodobne, aby dramatycznie ucierpiała produkcja gospodarcza, ponieważ w dotkniętym regionie nie są zlokalizowane kluczowe gałęzie przemysłu i odpowiada on za zaledwie 10 % PKB a nie cała produkcja zostanie dotknięta (np. rolnictwo). W rezultacie wpływ na PKB nie będzie tak wyraźny jak trzęsienie ziemi z 1999 r. w północno-zachodniej Turcji, które nawiedziło centrum przemysłu. Warto również wspomnieć, że ze względu na specyfikę rachunkowości narodowej PKB może być faktycznie wyższy po klęsce żywiołowej, ponieważ prace odbudowy są liczone jako wzrost produkcji, podczas gdy początkowe zniszczenie mienia nie jest rejestrowane jako strata. W porównaniu z prognozami sprzed klęski żywiołowej Allianz Trade spodziewa się nieco niższej ogólnej aktywności gospodarczej w pierwszej połowie roku, ale silniejszego wzrostu w drugiej połowie. Wczesne wskaźniki sygnalizują odbicie gospodarcze w I kw. 2023 r. po słabym IV kw. 2022 r., pomimo klęski żywiołowej. Wskaźnik PMI dla przemysłu wzrósł ze średnio 46,7 punktów w IV kw. do 50,6 w I kw., a wskaźnik zaufania konsumentów wzrósł z 76,1 w IV kw. do 80,6 w I kw. Ogólnie rzecz biorąc, Allianz Trade zrewidował prognozę wzrostu realnego PKB na 2023 r. do +3,1% (z +1,9% na koniec 2022 r.).

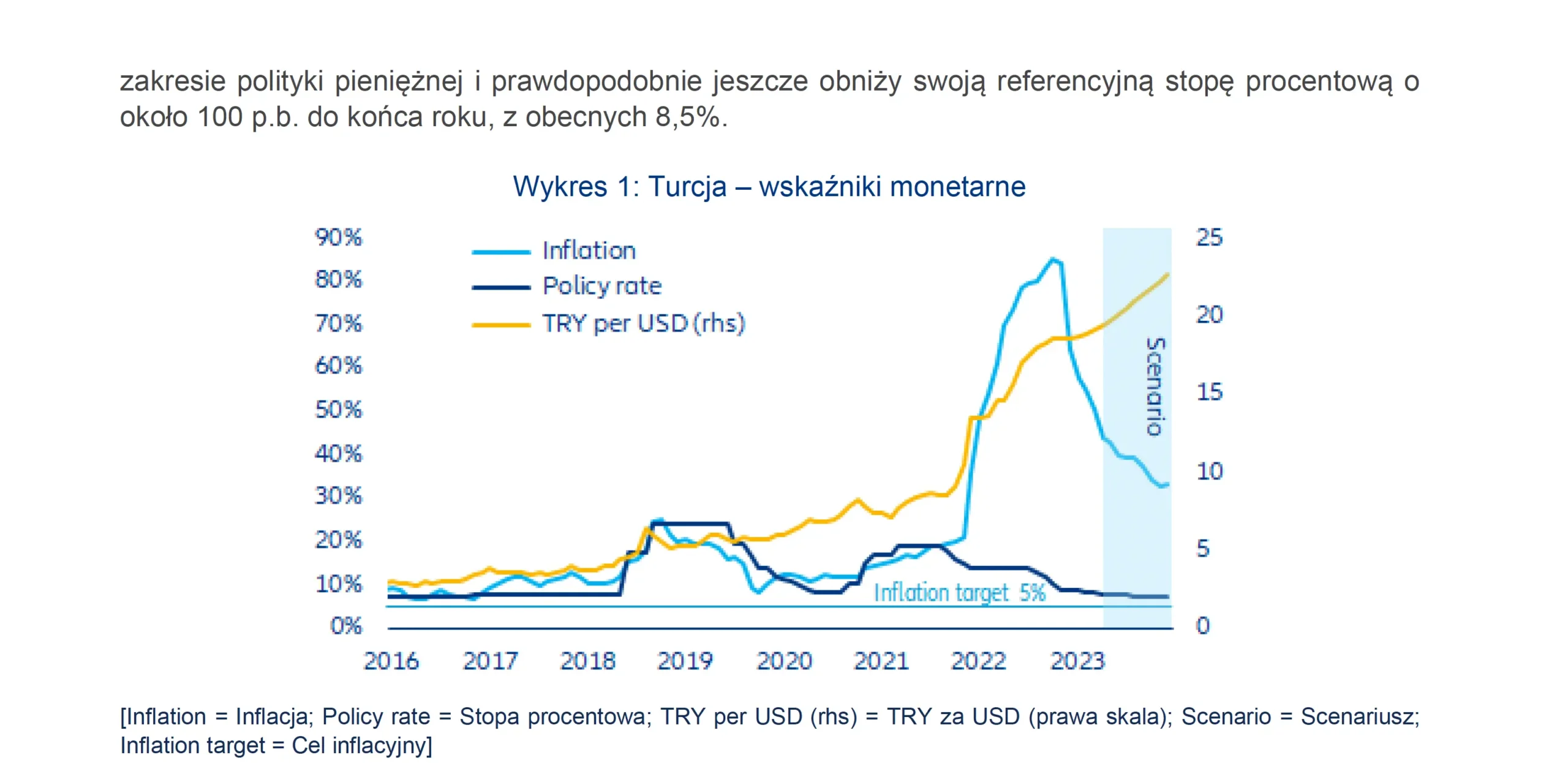

Inflacja spadnie, ale mimo to pozostanie wysoka w 2023 r. w związku z trwającą deprecjacją waluty i dalszym poluzowaniem polityki pieniężnej. Zasadnicza inflacja cen konsumpcyjnych spadła z najwyższego od 24 lat poziomu 85,5% r/r w październiku 2022 r. do 50,5% w marcu 2023 r., głównie z powodu efektu bazy, ponieważ wpływ poważnej deprecjacji liry tureckiej pod koniec 2021 r. i gwałtownego wzrostu cen importu energii na ceny konsumpcyjne zaczął wygasać. Allianz Trade spodziewa się jednak, że lira pozostanie niestabilna i wrażliwa, a w 2023 r. ulegnie dalszej deprecjacji, a zbliżające się wybory parlamentarne w maju 2023 r. i potencjalna niepewność polityczna związana z tym wydarzeniem będą potencjalnymi punktami wyzwalającymi ponowne osłabienie waluty. Co więcej, ceny energii utrzymają się na podwyższonym poziomie w porównaniu z latami 2019-2021, nawet jeśli ostatnio nieco spadły. Ogólnie Allianz Trade spodziewa się, że inflacja zasadnicza utrzyma się powyżej 30% r/r do końca 2023 r., a w tym roku średnio na poziomie ponad 40% (Wykres 1). Niemniej jednak Bank Centralny Republiki Turcji (CBRT) prawdopodobnie będzie kontynuował niekonwencjonalne stanowisko w zakresie polityki pieniężnej i prawdopodobnie jeszcze obniży swoją referencyjną stopę procentową o około 100 p.b. do końca roku, z obecnych 8,5%.

Wykres 1: Turcja – wskaźniki monetarne

[Inflation = Inflacja; Policy rate = Stopa procentowa; TRY per USD (rhs) = TRY za USD (prawa skala); Scenario = Scenariusz; Inflation target = Cel inflacyjny]

Źródła: Refinitiv, Allianz Research

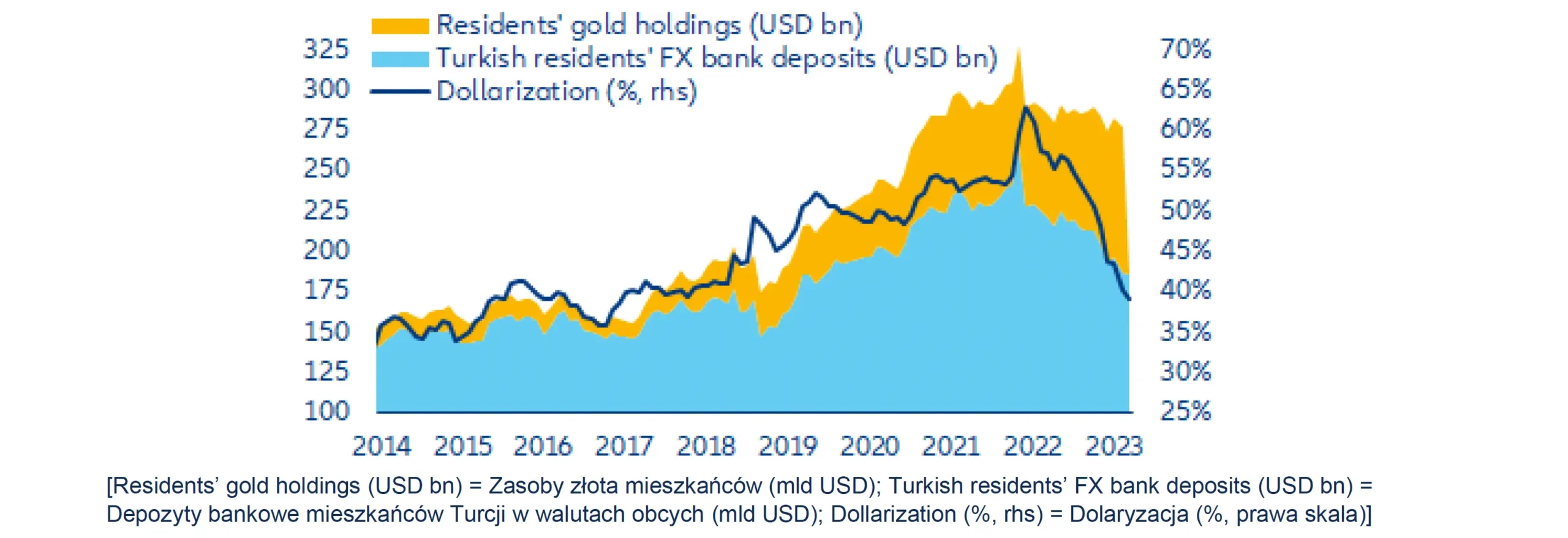

Polityka „liraizacji” Turcji zadziałała w odniesieniu do depozytów bankowych, ale mieszkańcy w dużej mierze zastąpili zasoby walutowe zasobami złota jako zabezpieczeniem przed inflacją. Od końca 2021 r. władze tureckie prowadzą politykę liraizacji w celu ustabilizowania waluty w obliczu presji ze strony szeregu obniżek stóp procentowych pomimo gwałtownej inflacji. Depozyty bankowe mieszkańców Turcji sugerują, że ta polityka zadziałała. Po przyjęciu w 2022 r. licznych przepisów zniechęcających do korzystania z walut obcych (w tym wspieranych przez państwo depozytów w lirach chronionych przed deprecjacją) udział walutowych depozytów bankowych mieszkańców spadł z najwyższego poziomu 63% w grudniu 2021 r. do 39%. w marcu 2023 r. Pozwoliło to CBRT osiągnąć cel, jakim było podniesienie udziału depozytów w lirach do 60% z góry. Wątpimy jednak, czy to wystarczy do osiągnięcia drugiego celu, czyli stabilizacji waluty na dłużej. Mieszkańcy Turcji również nie wydają się być przekonani. Zwiększyli swoje zasoby złota o 28 mld USD od końca 2021 r. do lutego 2023 r., co porównuje się do spadku depozytów walutowych w bankach walutowych o -41 mld USD w tym samym okresie. Innymi słowy, wielu mieszkańców Turcji zwróciło się w stronę złota jako zabezpieczenia przed inflacją (Wykres 2 pokazuje, że trend ten rozpoczął się już po kryzysie walutowym w 2018 r. i nasilił się w 2022 r.). Kontrastuje to również z wezwaniem prezydenta Erdogana z grudnia 2021 r., skierowanym do obywateli Turcji, aby zamienili swoje zasoby złota na liry.

Wykres 2: Zasoby złota i walut mieszkańców Turcji oraz (de-)dolaryzacja depozytów bankowych

[Residents’ gold holdings (USD bn) = Zasoby złota mieszkańców (mld USD); Turkish residents’ FX bank deposits (USD bn) = Depozyty bankowe mieszkańców Turcji w walutach obcych (mld USD); Dollarization (%, rhs) = Dolaryzacja (%, prawa skala)]

Źródła: statystyki krajowe, Refinitiv, Allianz Research

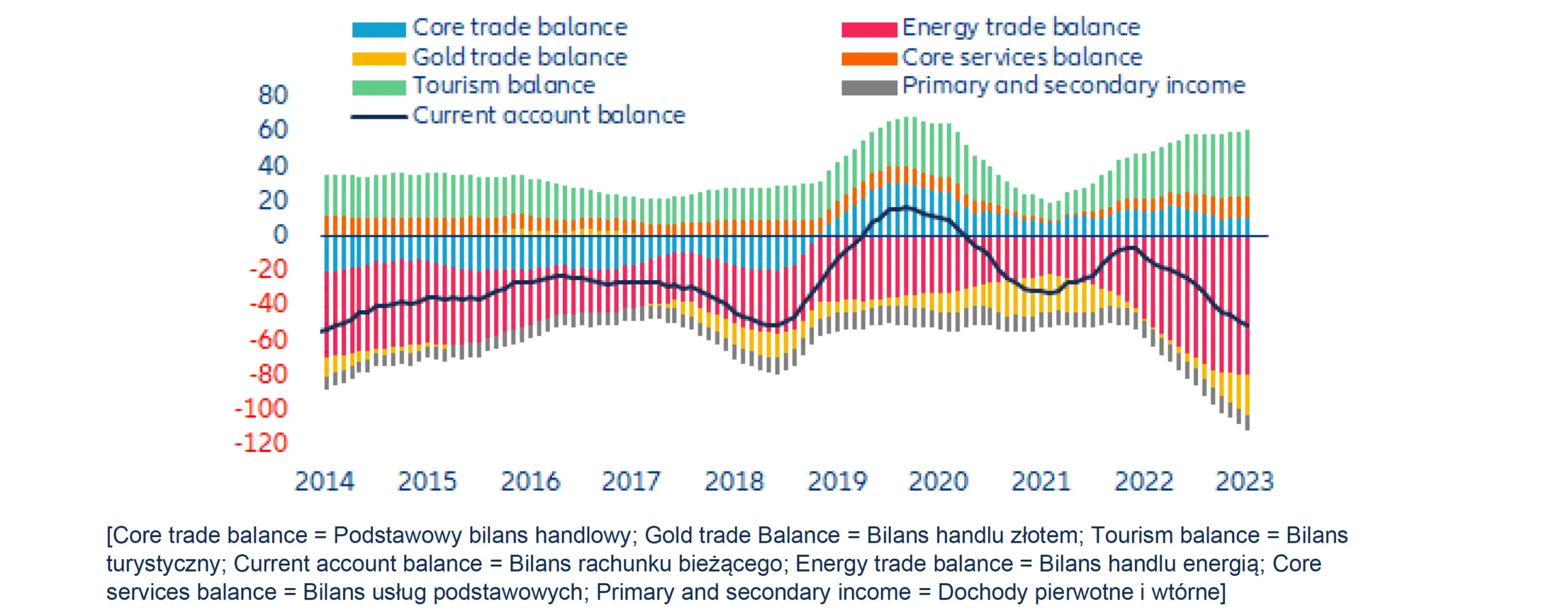

Polityka liraizacji również pośrednio przyczyniła się do pogłębiającego się od 2022 r. deficytu obrotów bieżących Turcji. Wzrost zasobów złota mieszkańców Turcji doprowadził do gwałtownego wzrostu importu złota. W ujęciu kroczącym 12-miesięcznym deficyt w handlu złotem wzrósł z zaledwie -2 mld USD w grudniu 2021 r. do -24 mld USD w styczniu 2023 r., co stanowi prawie połowę całkowitego deficytu na rachunku obrotów bieżących wynoszącego -52 mld USD (około -5,5% PKB). Podczas gdy deficyt w handlu energią pozostaje głównym czynnikiem przyczyniającym się do rozrastającego się deficytu zewnętrznego Turcji, deficyt w handlu złotem zwiększa obecnie jego znaczną część (Wykres 3) i musi być opłacony walutami.

Wykres 3: Kluczowe składniki rachunku bieżącego (mld USD, suma krocząca 12 mln, ostatni punkt danych = styczeń 2023 r.)

[Core trade balance = Podstawowy bilans handlowy; Gold trade Balance = Bilans handlu złotem; Tourism balance = Bilans turystyczny; Current account balance = Bilans rachunku bieżącego; Energy trade balance = Bilans handlu energią; Core services balance = Bilans usług podstawowych; Primary and secondary income = Dochody pierwotne i wtórne]

Źródła: statystyki krajowe, Refinitiv, Allianz Research

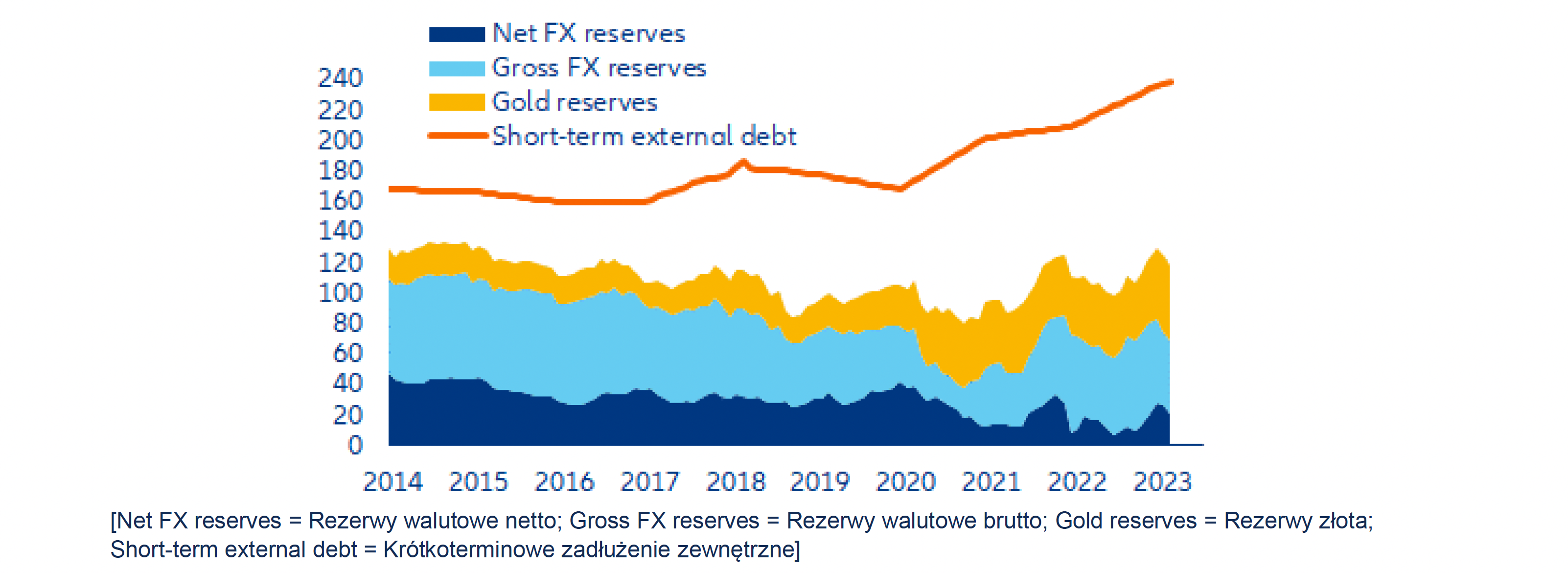

Co najważniejsze, międzynarodowe rezerwy Turcji pozostają niebezpiecznie niskie, co odzwierciedla utrzymujące się bardzo wysokie zewnętrzne ryzyko płynności. Rezerwy walutowe brutto CBRT wyniosły na koniec lutego 2023 r. 69 mld USD, tyle samo co rok wcześniej, ale wykazywały znaczną zmienność. Po spadku do najniższego poziomu 57 mld USD w połowie 2022 r., w grudniu wzrosły do tymczasowego maksimum 83 mld USD, po czym ponownie spadły na początku 2023 r. W każdym razie rezerwy walutowe brutto pokrywały mniej niż trzy miesiące importu od początku 2022 r. (obecnie 2,4 miesiąca; trzy miesiące uważa się za wystarczające). Innymi słowy, poziom rezerw walutowych brutto wygląda znacznie gorzej, gdyż pokrywają one tylko ok. 30% wszystkich spłat długu zagranicznego przypadających do spłaty w ciągu najbliższych 12 miesięcy (szacowany na ok. 235 mld USD), czyli znacznie poniżej odpowiedniego wskaźnika 100%. Obraz staje się jeszcze bardziej niepokojący, jeśli spojrzymy na rezerwy walutowe netto (wyłączając wszystkie depozyty walutowe zdeponowane w CBRT przez lokalne banki), które wynoszą obecnie mniej niż 20 mld USD. Ogólnie rzecz biorąc, rezerwy walutowe CBRT są zbyt niskie, aby dłużej bronić TRY. A w przypadku szoku zewnętrznego, który doprowadziłby do trwałego odpływu kapitału z rynków wschodzących jako całości, a w szczególności z Turcji, tureckie spółki miałyby trudności z amortyzacją lub rolowaniem zapadającego zadłużenia walutowego. Nawet biorąc pod uwagę obecne rezerwy złota CBRT (które są mniej płynne niż waluty), całkowite rezerwy pokrywają zaledwie połowę krótkoterminowego zadłużenia Turcji (zob. Wykres 4). CBRT może w pewnym momencie powrócić do kontroli kapitału w celu obrony TRY lub uwolnienia waluty do swobodnego spadku.

Wykres 4: Rezerwy międzynarodowe i krótkoterminowe zadłużenie zagraniczne (podstawa pozostałego terminu zapadalności), mld USD

[Net FX reserves = Rezerwy walutowe netto; Gross FX reserves = Rezerwy walutowe brutto; Gold reserves = Rezerwy złota; Short-term external debt = Krótkoterminowe zadłużenie zewnętrzne]

Źródła: statystyki krajowe, Refinitiv, Allianz Research

Nowe ramy fiskalne Brazylii – koniec niepewności?

Nowy rząd, stare wyzwanie. Ponieważ stosunek długu do PKB prawdopodobnie zbliży się do 100% PKB do 2026 r., konsolidacja fiskalna jest jednym z priorytetów nowego rządu Brazylii. W zeszłym tygodniu Ministerstwo Finansów ogłosiło nowe ramy fiskalne, które zastąpią obowiązujący od 2017 r. pułap wydatków. Propozycja ogranicza zróżnicowanie wydatków do 70% zróżnicowania przychodów obserwowanego w ciągu ostatnich 12 miesięcy (do lipca). Określa również dolny i górny pułap realnego wzrostu wydatków, który nie może być mniejszy niż 0,6% ani większy niż 2,5% rocznie. Ponadto ramy przewidują cel dotyczący nadwyżki pierwotnej (plus minus 0,25%) oraz mechanizm blokowania wydatków w przypadku niezgodności. Zatem jeśli nadwyżka przekroczy górną granicę przedziału, jest wykorzystywana na inwestycje w kolejnym roku. Jeśli jest poniżej progu, wydatki rosną mniej w następnym roku: 50% wzrostu przychodów. Dzięki nowym zasadom rząd szacuje, że do 2025 roku może osiągnąć nadwyżkę.

Ramy mają kilka pozytywów, ale diabeł tkwi w szczegółach. Ograniczenie kosztów ogólnych, wyzwolenie korekty kursu i zobowiązanie do zaoszczędzenia nawet części przychodów to kroki we właściwym kierunku. Jednak jednym z głównych problemów jest związek między wydatkami a przychodami, ponieważ bardzo trudno jest ciąć wydatki, z których większość jest stała. Nawet wydatki uznaniowe są bardzo trudne do cięcia, zwłaszcza w czasach, gdy przychody podatkowe rosną słabiej lub nawet spadają. Rząd nie określił jeszcze, w jaki sposób dokładnie zostaną dokonane cięcia wydatków. Aby nowe ramy fiskalne były wiarygodne w czasach braku wzrostu PKB, musi im towarzyszyć reforma wydatków.

W rezultacie rząd będzie musiał znacznie zwiększyć swoje przychody. W ostatnich latach rząd Brazylii czerpał korzyści ze znacznych przychodów w związku z wyższą inflacją, boomem cen towarów i ponownym otwarciem gospodarki po blokadach Covid-19. Ponieważ mało prawdopodobne jest powtórzenie się tych warunków, rząd będzie musiał znaleźć nowe źródła przychodów, aby osiągnąć ambitne cele podstawowe, które są ważne dla stabilizacji relacji długu publicznego do PKB.

Według ministra finansów przychody muszą wzrosnąć o od 100 do 150 mld BRL, aby plan był wiarygodny i zbilansował rachunek bieżący. Aby osiągnąć ten cel, strategia rządu polegałaby na opodatkowaniu tych, którzy nie płacą podatków. Rzeczywiście, wkrótce mają zostać ogłoszone nowe środki, które spowodują m.in. zwiększenie podatków w nowych segmentach (np. elektroniczne zakłady sportowe), opodatkowanie funduszy inwestycyjnych, a nawet próbę zmniejszenia zwolnień podatkowych, choć to ostatnie prawdopodobnie będzie trudne politycznie do wdrożenia. Na razie podwyżka podatków nie jest rozważana, ale nie można jej całkowicie wykluczyć w perspektywie średnioterminowej, ponieważ rząd nadal będzie musiał walczyć z Kongresem i lobby politycznym o inne zmiany podatkowe. Najprawdopodobniej spróbuje również zająć się ramami podatku dochodowego w drugiej fazie trwającej reformy podatkowej.

Ogólnie rzecz biorąc, ramy te mogą prowadzić do bardzo powolnej konwergencji zadłużenia. Sukces zależy od znacznego wzrostu przychodów i/lub wzrostu realnego PKB, którego nie spodziewamy się przekroczyć +2,5% do 2026 r. Dlatego Allianz Trade uważa, że rząd dość optymistycznie ustalał parametry stóp procentowych i realnego wzrostu PKB, co sugeruje prawdopodobną korektę celów dotyczących nadwyżki pierwotnej.

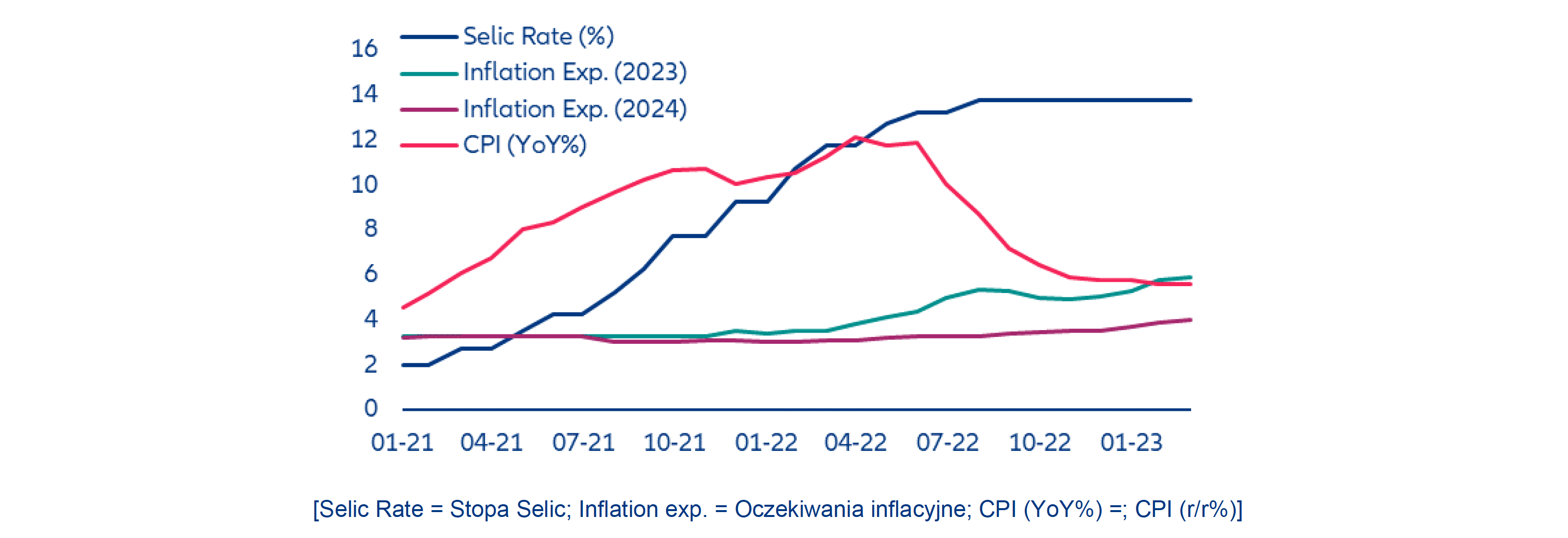

Podczas gdy rynki zareagowały pozytywnie na ogłoszenie – BRL umocnił się o 1,2% – jest jeszcze za wcześnie, aby ogłosić zwycięstwo. Ponieważ potrzebne są dalsze wyjaśnienia, Allianz Trade spodziewa się zmienności w krótkim okresie. Tymczasem, pomimo presji rządu na bank centralny, Allianz Trade nie spodziewa się natychmiastowej obniżki stóp procentowych, dopóki nie zostaną opublikowane solidne i wiarygodne ramy fiskalne i nie spadną oczekiwania inflacyjne.

Wykres 5: Stopa procentowa i inflacja w Brazylii

[Selic Rate = Stopa Selic; Inflation exp. = Oczekiwania inflacyjne; CPI (YoY%) =; CPI (r/r%)]

Źródła: Refinitiv, Allianz Research