- Przez ostatnie 20 lat Chiny zdominowały światowy rynek stali i obecnie mają 57% udziału w produkcji stali surowej. Co więcej, udział ten znacząco rośnie – w ciągu ostatnich 2 lat wzrósł o 6 pp. Jednocześnie ChRL jest największym jej konsumentem, co powoduje, że ten kraj ma kluczowy wpływ na ceny światowe. W ostatnich latach znacząco zmniejszył się eksport netto z tego państwa.

- Największymi eksporterami netto stali są Rosja, Japonia i Korea Płd. Do największych importerów netto należą USA, Unia Europejska i Arabia Saudyjska. Polska jest 5. największym importerem netto na świecie i jednocześnie największym w Unii Europejskiej.

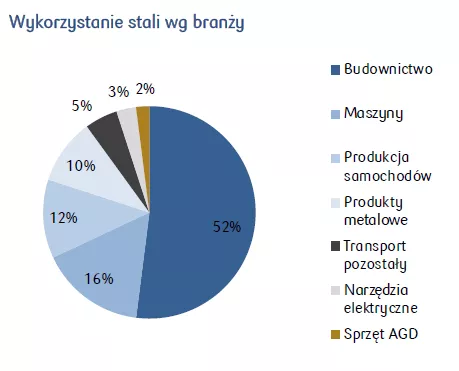

- Większość stali jest zużywana w budownictwie i sektorze motoryzacyjnym, branżach wrażliwych na zmiany koniunktury gospodarczej.

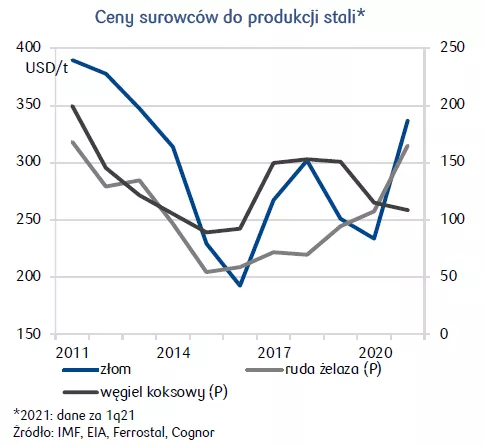

- Sytuacja polskich producentów metali znacząco pogorszyła się w latach 2019-2020 z powodu strat odnotowanych przez producentów stali (PKD 24.1). Jednym z powodów jest rosnący koszt energii elektrycznej – relacja kosztów energii do przychodów dla producentów metali wzrosła o 0,8 pp w ciągu 2 ostatnich lat i 3,2 pp od 2014. Cena energii elektrycznej nie jest tak istotna dla producentów wyrobów metalowych, gdyż jej koszt w przychodach wynosi 1,5%.

- Perspektywy krótkoterminowe dla branży są bardzo dobre. Prognozowany jest wzrost zużycia stali na świecie o 4,5-5,8% w 2021, choć bardziej prawdopodobny jest górny przedział tych prognoz. Znacząco rosnące ceny wyrobów stalowych, niskie ilości zapasów, większe wykorzystanie zdolności produkcyjnych oraz wyniki polskich producentów za 1q21 zwiastują, że 2021 będzie najlepszym rokiem dla branży od wielu lat.

- Według prognoz World Steel Association w ciągu następnych 30 lat popyt na stal wzrośnie o 50%.