Warszawa, 29.07.2024 r. Grupa REDD opublikowała Raport podsumowujący stan rynku powierzchni biurowych w pierwszym półroczu 2024 roku. Analizie poddane zostały nieruchomości zlokalizowane w Warszawie, Krakowie, Wrocławiu, Trójmieście, Katowicach, Łodzi i Poznaniu.

Pierwsze półrocze 2024 roku przyniosło kontynuację trendów zauważalnych w 2023 roku. Na rynek trafiło stosunkowo niewiele nowych powierzchni biurowych, kilka nieruchomości zostało wyburzonych, a całkowita powierzchnia budynków w budowie spadła w porównaniu z końcem poprzedniego roku. Efektem jest brak znaczących wzrostów w całkowitej powierzchni biurowej w głównych miastach.

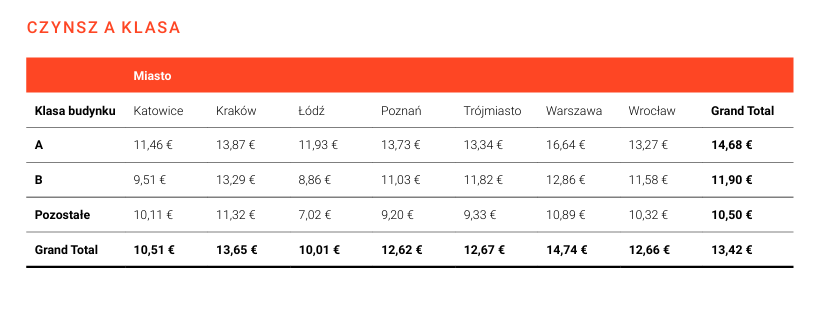

CZYNSZ I OPŁATY WCIĄŻ W GÓRĘ

W pierwszym półroczu można było zaobserwować dalszy wzrost stawki czynszu w biurowcach z oferowaną powierzchnią. Średni wzrost we wszystkich nieruchomościach w stosunku roku wyniósł 0,04 EUR/m2. Jako powód dla takiego stanu rzeczy, możemy wskazać znaczący wzrost w budynkach klasy B. W stosunku do początku roku wyniósł on aż 0,38 EUR/m2, przy niewielkim wzroście – o 0,11 EUR/m2. w klasie A.

Źródło: Raport REDD „Biura H1/2024”

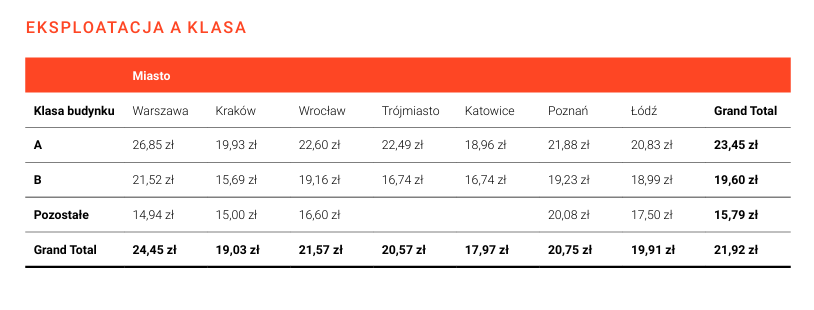

„Biorąc pod uwagę, że stawki opłat eksploatacyjnych w dalszym ciągu rosną, wzrost czynszów wydaje się być tego naturalną konsekwencją” – komentuje Krzysztof Foks, Head of Research w Grupie REDD.

Odnosząc to do konkretnych danych liczbowych, widzimy, że w ciągu pierwszych 6 miesięcy 2024 roku wzrost średniej wysokości opłaty eksploatacyjnej był na poziomie 0,1 zł/m2. W klasie budynków A wysokość opłaty wzrosła o blisko 0,9 zł/m2, natomiast w klasie B było to aż 1,23 zł/m2.

Źródło: Raport REDD „Biura H1/2024”

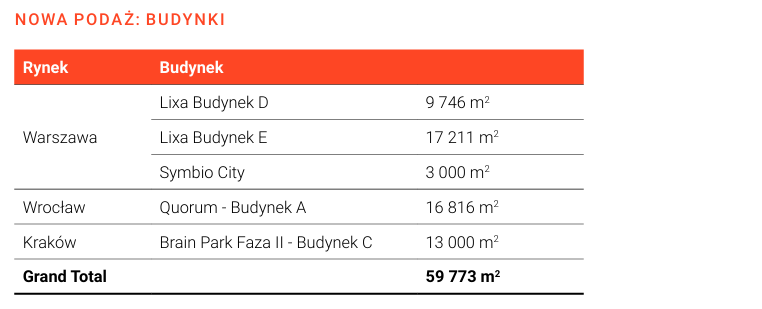

MNIEJ NOWYCH BUDYNKÓW

W pierwszym półroczu została ukończona budowa niewielkiej liczby budynków biurowych. Na rynek trafiło zaledwie 60 tys. m2 w 5 budynkach. Zdecydowana większość podaży (ponad połowa) została ukończona w Warszawie. Na rynek stolicy trafiło 30 tys. m2 w 3 budynkach. Zaledwie o jeden nowy projekt zostały wzbogacone Kraków (13 tys. m2 w Brain Park Budynek C) i Wrocław (Quorum – Budynek A 16,8 tys. m2).

Źródło: Raport REDD „Biura H1/2024”

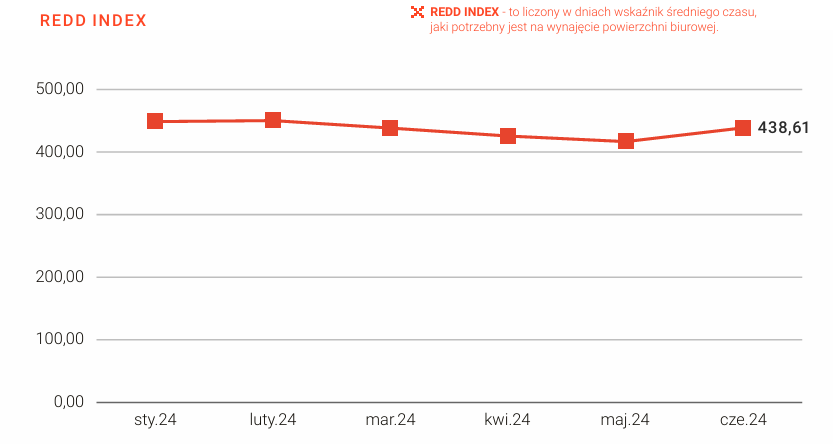

REDD INDEX

Warto też zwrócić uwagę na średni czas potrzebny na wynajęcie powierzchni biurowej, obliczany autorskim wskaźnikiem REDD Index. W 2024 roku średnia wartość wskaźnika REDD Index wahała się od 416 do 450 dni. Wyniki te były zauważalnie wyższe niż w ciągu 2023 roku, w którym jego średnia wartość utrzymywała się w granicach 395-439 dni.

Źródło: Raport REDD „Biura H1/2024”

RYNEK WYNAJMU W PIERWSZEJ POŁOWIE ROKU OKIEM EKSPERTÓW

„W pierwszej połowie 2024 roku zespół leasingu biurowego CPI Property Group wynajął ponad 50 tys. mkw. powierzchni, co stanowi bardzo dobry wynik. Obecnie klienci, jeszcze bardziej niż do tej pory, cenią partnerskie relacje z wynajmującymi oraz uważność na ich potrzeby. Wskazane elementy mają realny wpływ na decyzję o przedłużeniu aktualnych umów najmu, co potwierdza ostatnia transakcja globalnej firmy konsultingowej, która zdecydowała się pozostać w budynku myhive Nimbus na 7,3 tys. mkw. Kontakty biznesowe muszą być jednak podparte wysoką jakością obsługi – dostępny, zaangażowany i responsywny zespół leasingowy oraz zarządczy jest doceniany przez najemców i ich pracowników. Ponadto zauważamy, że najemcy coraz częściej oczekują działań zmierzających do podnoszenia wartości obiektów poprzez ich modernizację, inwestowanie w nowe technologie, rozwiązania zapewniające efektywność energetyczną i obniżające koszty eksploatacyjne. Zadbany i dobrze zarządzany budynek to najlepsza wizytówka właściciela.Dodatkowo, klienci zwracają uwagę na podejście wynajmującego do kwestii zrównoważonego rozwoju oraz wprowadzania rozwiązań służących dobrostanowi użytkowników biur. W przypadku CPI Property Group są to m.in.: certyfikacje budynków i ich unowocześnianie pod kątem komfortu cieplnego, akcje proekologiczne oraz integrujące społeczność budynkową, warsztaty, a także inne rozwiązania, których celem jest zadbanie o atmosferę miejsca pracy.W ciągu ostatnich kilku lat na rynku biurowym w Warszawie zaobserwowaliśmy wzmożone zainteresowanie elastycznymi powierzchniami oraz konceptami gotowymi do wynajmu. Ważne, aby były to przestrzenie wyposażone, umeblowane oraz w pełni serwisowane. W związku z tym dużym przychylnością najemców cieszą się nasze biura serwisowane w modelu myoffice oraz mycowork, które odpowiadają na potrzeby w zakresie kompleksowej, a jednocześnie elastycznej powierzchni dopasowanej do potrzeb konkretnej firmy. Są one już dostępne w kluczowych dzielnicach biznesowych, najchętniej wybieranych przez klientów, takich jak: Centrum, bliska Wola i Ochota oraz Służewiec.” – komentuje Agnieszka Ostrowska, Associate Director Leasing Office, CPI Property Group

„Zapotrzebowanie na biura serwisowane po zawirowaniach w czasach pandemii powraca ze zwiększoną siłą. Jest to odpowiedź na oczekiwania firm, których aktualne biura są często zbyt duże i niewykorzystywane w dobie pracy hybrydowej (nie wspominając o braku elastyczności). Biura serwisowane pozwalają firmom zredukować koszty i płacić tylko za wykorzystywaną powierzchnię, dostosowując ją do aktualnych potrzeb przedsiębiorstwa. Dodatkowo wszystkie usługi (takie jak recepcja, Internet, sprzątanie itp.) są w formie miesięcznej subskrypcji oraz jednej miesięcznej faktury, co pozwala skupić się na działalności danej firmy bez konieczności angażowania się w poboczny temat taki jak zrządzanie operacyjnością nieruchomości. Klienci często szukają kompleksowych rozwiązań bez ukrytych kosztów, zwracają bardzo uwagę na lokalizacje, design, kameralność oraz jakość świadczonych usług. Nastroje operatorów biur serwisowanych są optymistyczne, co potwierdzają nowo otwarte lokalizacje istniejących marek jak i wchodzących na rynek nowych konceptów. Rynek nieruchomości natomiast wymaga jeszcze sporo edukacji w zakresie możliwości biur elastycznych oraz ich przewagi nad biurami klasycznymi.” – analizuje Oskar Odziemczyk, Managing Partner, Co-Founder, The Shire.

Więcej danych i analiz znajduje się w Raporcie dostępnym na: https://www2.reddplatform.com/raporty/raport-redd-podsumowanie-rynku-powierzchni-biurowych-w-pierwszej-polowie-2024-roku/

***

O Grupie REDD

Firma technologiczna, która jest pierwszym dostawcą danych o nieruchomościach komercyjnych w regionie CEE. Uznana za jeden z 25 najlepszych start-upów PropTech w Europie (wg Vestbee). Monitorując ponad 6000 biurowców i magazynów w 5 krajach jest największą platformą informacyjną dla profesjonalistów. Produkty firmy przeznaczone są dla funduszy inwestycyjnych, asset managerów oraz doradców i agentów. Grupa REDD jest też pierwszą w Polsce firmą technologiczną na rynku nieruchomości komercyjnych, która podpisała porozumienie z Głównym Urzędem Statystycznym (GUS). GUS wykorzystuje dane REDD do raportowania do Eurostatu.