Rekordowy budżet na ochronę zdrowia w Polsce, który w 2024 roku sięgnął 190 miliardów złotych, nie zatrzymał fali restrukturyzacji w sektorze medycznym. Liczba przedsiębiorstw poszukujących ochrony przed upadłością rośnie, a dla wielu firm restrukturyzacja staje się jedyną drogą do przetrwania na coraz bardziej wymagającym rynku.

Fala restrukturyzacji w polskiej ochronie zdrowia

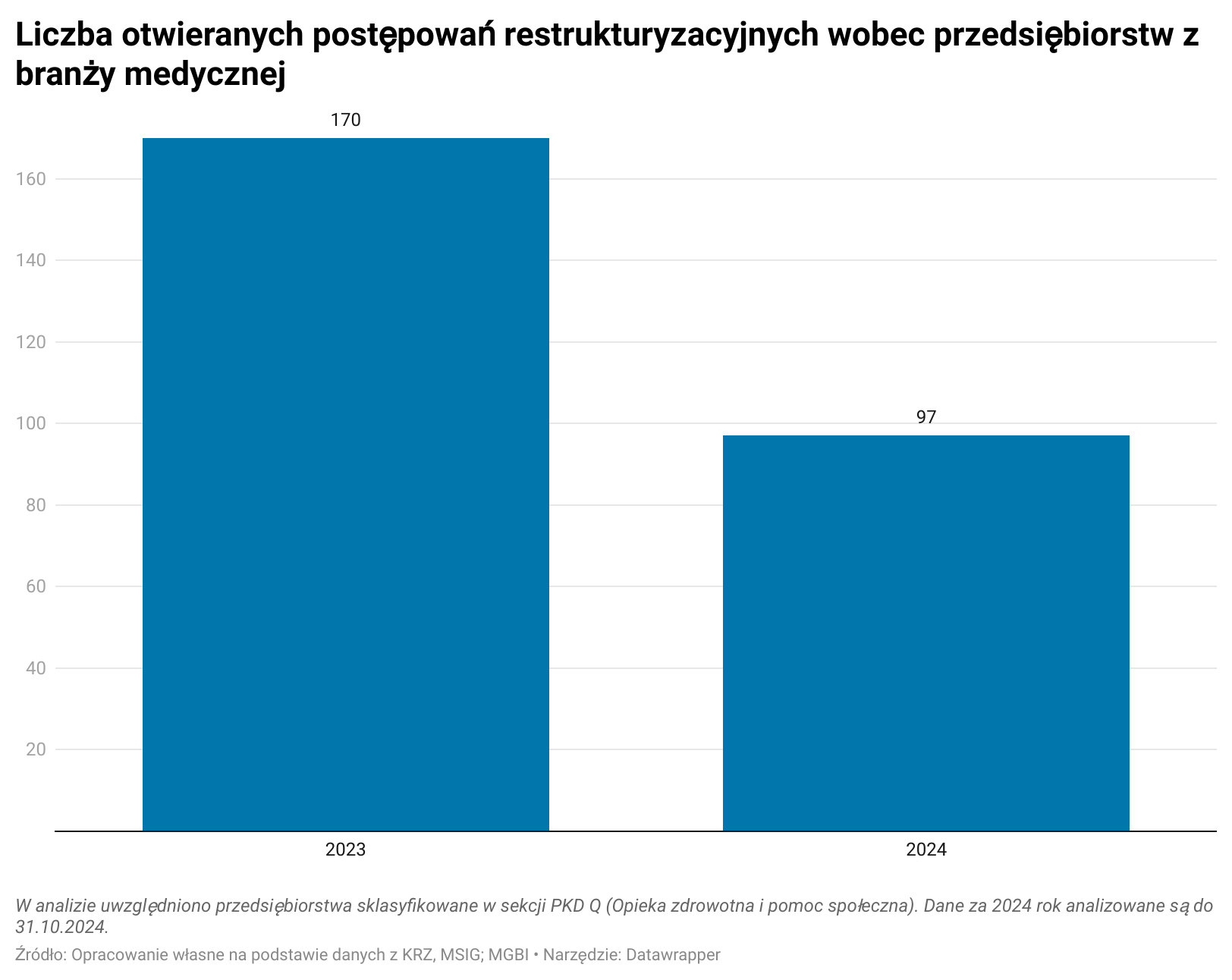

W 2024 roku w Polsce otwarto 97 postępowań restrukturyzacyjnych w sektorze medycznym, co stanowi istotny wskaźnik dla firm poszukujących ochrony przed upadłością. Przedsiębiorstwa z tej branży, zwłaszcza mniejsze placówki prywatne, podejmują te działania, aby poprawić swoją sytuację finansową i dostosować się do zmieniających się warunków rynkowych. Koszty operacyjne rosną, a presja regulacyjna i konkurencja na rynku usług medycznych wciąż się nasila – zauważa Patryk Kruczek, adwokat i doradca restrukturyzacyjny z kancelarii Kruczek+Partnerzy – restrukturyzacja staje się dla wielu firm jedynym sposobem na przetrwanie w obliczu narastających trudności finansowych – dodaje.

Rekordowy budżet nie powstrzymuje trudności

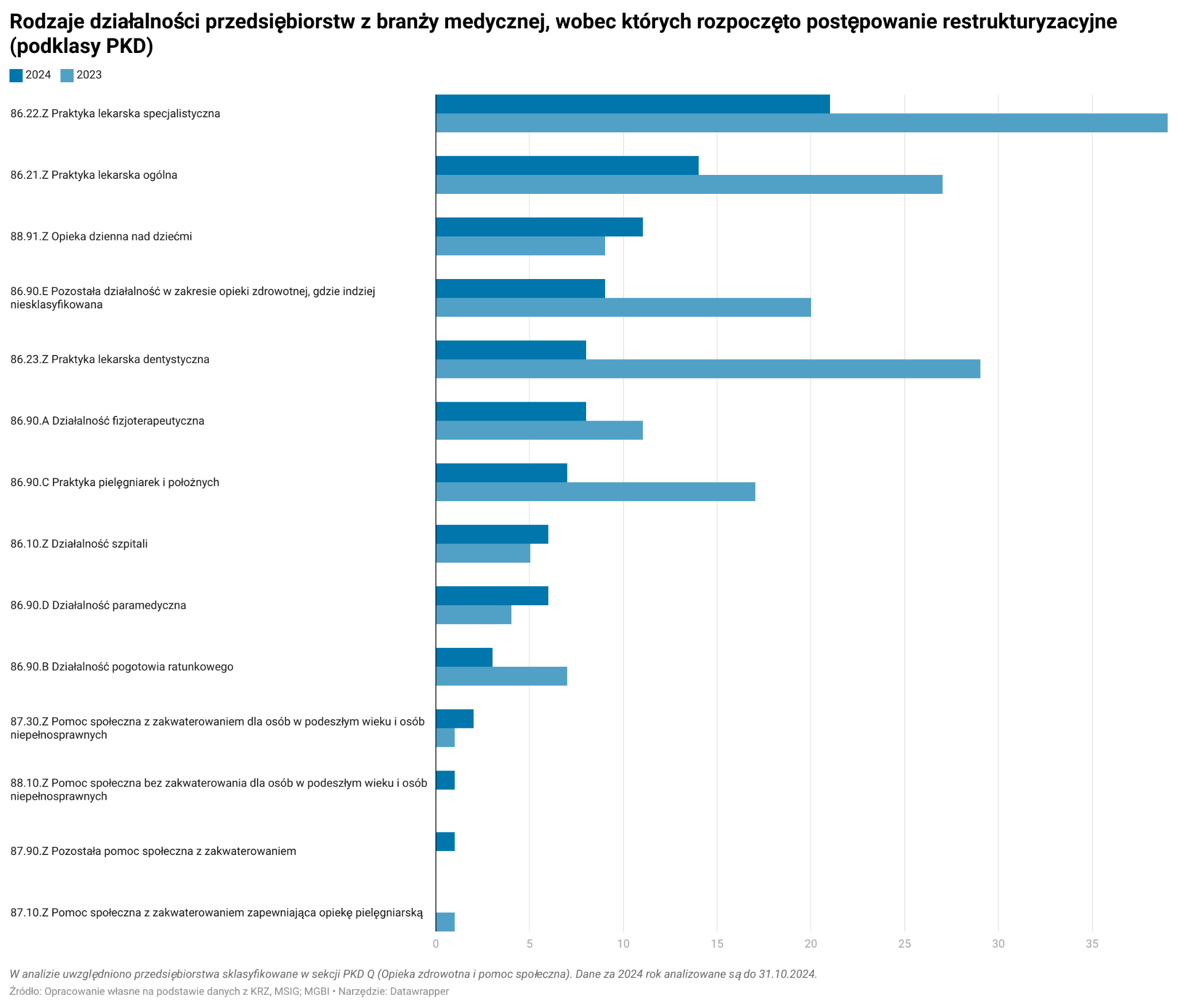

Jak pokazują dane z najnowszego raportu MGBI, sektor medyczny w Polsce zmaga się z licznymi problemami finansowymi. Mimo rekordowego wzrostu budżetu na ochronę zdrowia, który w 2024 roku osiągnął 190 miliardów złotych, branża nadal boryka się z rosnącymi kosztami, niedoborami kadrowymi oraz presją regulacyjną. Dla wielu firm medycznych restrukturyzacja staje się jedynym sposobem na poprawę płynności finansowej i przetrwanie trudnego okresu. Dane z uwzględnieniem PKD pokazują, że w ostatnim roku liczba postępowań restrukturyzacyjnych w branży medycznej wzrosła znacząco, szczególnie w obszarach: „Praktyki lekarskiej specjalistycznej”, „Praktyki lekarskiej ogólnej” oraz „Opieki dziennej nad dziećmi”, gdzie liczba restrukturyzacji wzrosła odpowiednio o 33%, 25% i 50%.

Firmy walczą o przetrwanie mimo umiarkowanej liczby upadłości

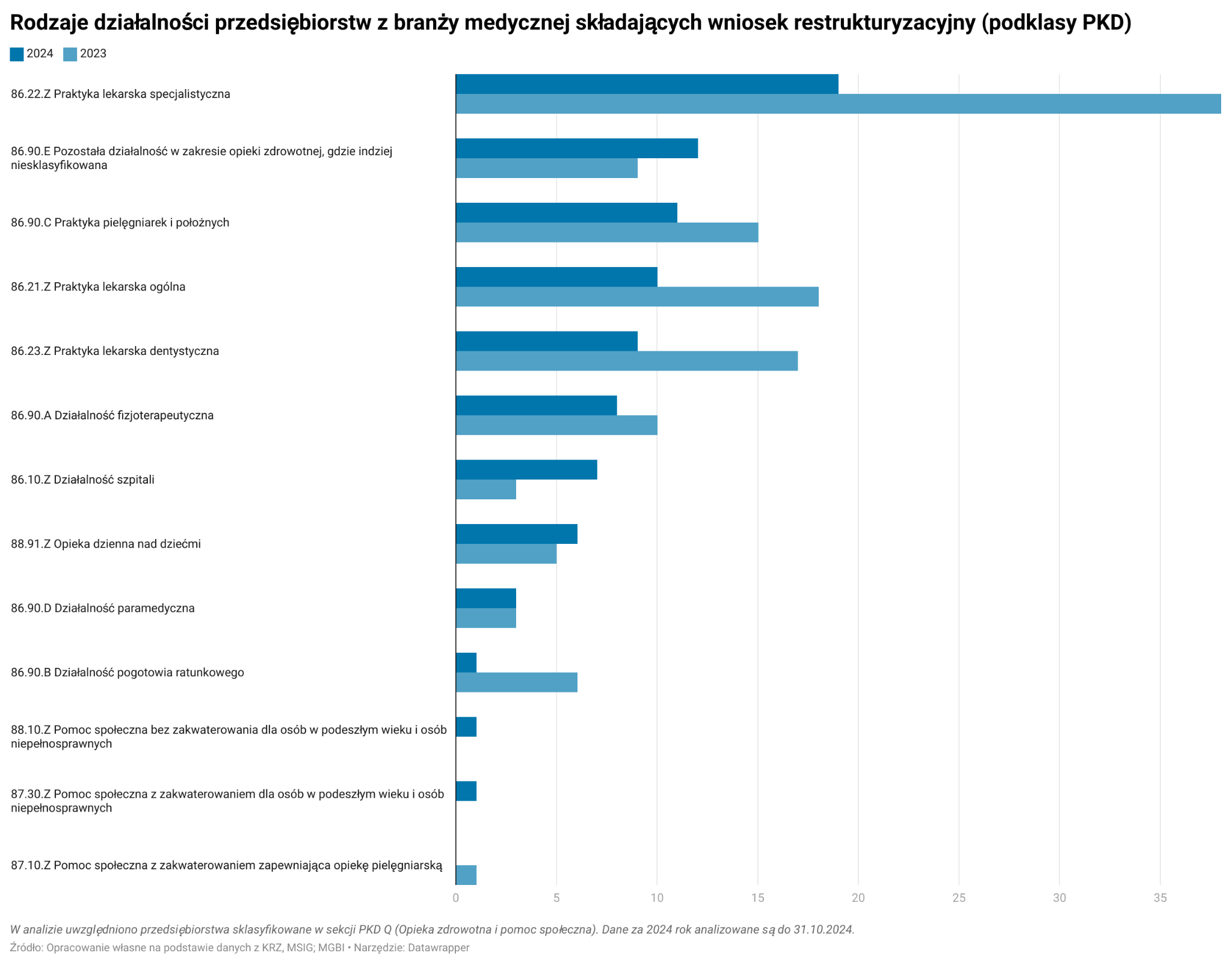

Wzrost dotyczy również liczby przedsiębiorstw składających wnioski o restrukturyzację, co potwierdza narastające trudności finansowe w sektorze. „Praktyka lekarska specjalistyczna” odnotowała wzrost liczby wniosków o ponad 50%, podczas gdy w „Praktyce pielęgniarek i położnych” liczba ta wzrosła o 40%. Segmenty takie jak „Praktyka lekarska ogólna” i działalność fizjoterapeutyczna zanotowały wzrost liczby wniosków odpowiednio o 30% i 25%. Warto jednak zauważyć, że liczba postanowień o ogłoszeniu upadłości w branży medycznej pozostała na podobnym poziomie – w 2023 roku ogłoszono 6 takich upadłości, a w 2024 roku było ich 5. Te dane wskazują, że dzięki rosnącej liczbie restrukturyzacji, wiele firm szuka sposobów na uniknięcie upadłości. Już dziś możemy prognozować, że w przyszłym roku dane te wzrosną – podsumowuje mecenas Patryk Kruczek. Dzięki zastosowaniu środków restrukturyzacyjnych polskie firmy medyczne starają się przetrwać trudny okres i sprostać wyzwaniom rynku. Jednak skala restrukturyzacji pokazuje, że przed branżą stoi długa droga do stabilizacji – podsumowuje.

Liczba otwieranych postępowań restrukturyzacyjnych wobec przedsiębiorstw z branży medycznej

Rodzaje działalności przedsiębiorstw z branży medycznej, wobec których rozpoczęto postępowanie restrukturyzacyjne (podklasy PKD)

Rodzaje działalności przedsiębiorstw z branży medycznej składającej wniosek restrukturyzacyjny (podklasy PKD)