Rośnie także presja na metale, w tym złoto – kupowane mimo wysokich cen nie tylko przez inwestorów, ale również przez banki centralne, w tym przez Ludowy Bank Chin. W tym kontekście można zrozumieć zasadność polityki gromadzenia przez NBP rezerw złota w ostatnich latach.

Co wspólnego mają Grenlandia i Goma? Minerały i zasoby stały się kluczowym polem bitwy w wojennej ekonomii. Od dłuższego czasu przodują w tym wyścigu Chiny, inwestujące w regionach takich jak Ameryka Łacińska i Afryka, aby zabezpieczyć kluczowe surowce dla swojego przemysłu wytwórczego.

Ale obecnie także Stany Zjednoczone zwracają uwagę na krytyczne surowce mineralne, co widać w roszczeniach prezydenta Trumpa dotyczących Grenlandii. Zależne od Danii terytorium jest nie tylko bogate w potencjalne zasoby ropy i gazu, ale także w 1,5 mln ton metrycznych minerałów ziem rzadkich (8 co do wielkości rezerwy na świecie), a także duże ilości uranu i innych minerałów. Podczas gdy Grenlandia raczej nie stanie się terytorium USA, to amerykańskie firmy prawdopodobnie zwiększą tam projekty wydobywcze, a duński rząd już wykazał wolę do otwarcia wyspy na szerszą współpracę, zarówno w zakresie wydobycia, jak i poprzez zwiększoną obecność amerykańskiego wojska.

Jednocześnie administracja prezydenta Trumpa zażądała od Ukrainy metali ziem rzadkich o wartości 500 mld USD w zamian za dalsze amerykańskie wsparcie w działaniach wojennych przeciwko Rosji. Ukraina posiada największe zasoby metali ziem rzadkich i krytycznych minerałów na kontynencie europejskim poza Rosją. Obejmuje to około 500 000 ton litu (10% światowych rezerw), 137 mln ton grafitu (20% światowych rezerw) i około 2% światowych rezerw uranu. Jednak wiele z tych kopalni i złóż znajduje się obecnie na terytorium kontrolowanym przez Rosję, co skomplikowałoby potencjalne porozumienie.

W opinii Allianz Trade kolejnym polem bitwy w globalnym wyścigu o minerały jest Afryka. Bogaty w niewykorzystane zasoby kontynent przyciągnął głównych graczy. Chiny dominują dzięki przewadze jaką zdobyły pierwsze wchodząc do gry i obecnie kontrolują całe łańcuchy dostaw, podczas gdy Stany Zjednoczone rozszerzają swoje wpływy, w szczególności poprzez korytarz Lobito, aby uzyskać dostęp do pasa miedzi w Zambii i Angoli. Francja wcześniej kontrolowała dostawy uranu z Nigru, a Maroko kontroluje Saharę Zachodnią ze względu na zasoby mineralne. Również UE podpisała umowy z kilkoma krajami afrykańskimi w celu zabezpieczenia dostaw minerałów, chociaż niektóre z nich, takie jak umowa z Rwandą, są kontrowersyjne. Rzeczywiście, od 2022 r. powiązana z Rwandą grupa proxy M23 podsycała konflikt w bogatej w minerały sąsiedniej Demokratycznej Republice Konga (DRK), oficjalnie powołując się na obawy o bezpieczeństwo… ale zbiegło się to w czasie z gwałtownym wzrostem eksportu minerałów z Rwandy. DRK posiada największe na świecie rezerwy koltanu, kobaltu i tantalu, niezbędne do transformacji energetycznej.

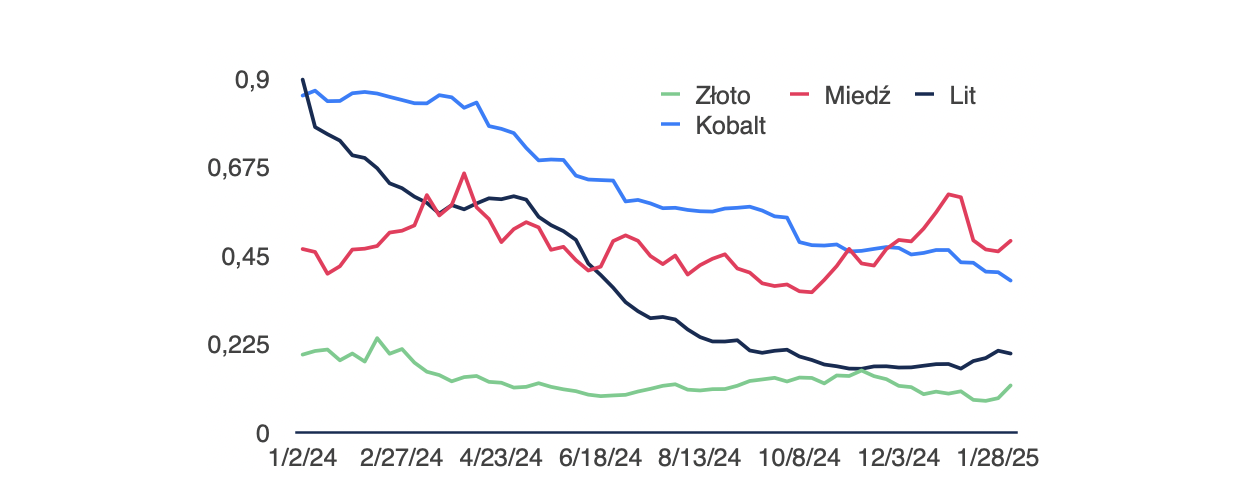

Rośnie spekulacja na niektórych metalach. W opinii Allianz Trade można oczekiwać wzrostu cen metali, ponieważ w ciągu najbliższych kilku kwartałów pojawią się napięcia w ich podaży. Od początku listopada 2024 r. ceny aluminium wzrosły o + 1%; ceny litu wzrosły o+ 6%, ale znacznie poniżej historycznych maksimów z końca 2022 r., podczas gdy ceny niklu spadły o -1%, a ceny kobaltu spadły o -11%. Sugeruje to, że inwestorzy na rynkach metali przede wszystkim uwzględniają niższy popyt na towary przemysłowe, takie jak samochody i wiatraki, a nie brali pod uwagę premii za ryzyko geopolityczne. Obserwujemy, że pozycjonowanie spekulacyjne jednak powoli rośnie – mierzone indeksem T Working, który ocenia równowagę między interesami handlowymi i finansowymi na rynku kontraktów terminowych (wysoki indeks oznacza nadwyżkę pozycjonowania finansowego w stosunku do potrzeb hedgingowych). Indeks spekulacyjny rośnie dla litu, miedzi i złota, ale nie dla kobaltu (wykres 1).

Rysunek 1: Wskaźnik T Workinga dla wybranych metali

Źródła: CFTC, Allianz Research

Wszystko, co się świeci, to złoto: W obliczu niepewności i ryzyka bardziej protekcjonistycznej administracji USA, zarówno inwestorzy, jak i banki centralne kupują rekordowo dużo złota. Podczas gdy amerykański dolar pozostaje na szczycie systemu finansowego, złoto pomimo jego rekordowo wysokich cen zyskuje na popularności jako bezpieczna przystań nie tylko dla inwestorów, ale także dla krajów, którym grożą cła lub sankcje. Zakupy złota przez inwestorów i banki centralne osiągnęły szczyt w IV kwartale 2024 r. (wykres 3). W ciągu ostatnich 15 lat wolumeny zakupów były wyższe tylko podczas wyprzedaży rynkowej i obaw o recesję na początku 2016 r. oraz podczas pandemii. Zainteresowanie złotem w najbliższej przyszłości prawdopodobnie utrzyma się, ponieważ wiele krajów wschodzących, z Chinami na czele, będzie próbowało zbudować odporność na bezpośrednią lub pośrednią politykę Stanów Zjednoczonych, która może im zaszkodzić. W listopadzie 2024 r. Bank Ludowy Chin (PBoC) zakupił 5 ton złota, a w grudniu 2024 r. dołożył kolejne 10 ton. Chiny zezwoliły również niedawno swoim krajowym firmom ubezpieczeniowym na inwestowanie do 1% swoich aktywów w złoto, przeznaczając na to docelowo do 27 mld USD. Przy obecnych cenach odpowiadałoby to około 290 tonom złota i mogłoby zwiększyć dalszą presję na wzrost cen złota o około 15%. Można się spodziewać, że uruchomienie nowych kopalni w ciągu najbliższych 5 lat zwiększy globalną podaż tego kruszcu o 3 do 4%, czyli o około 3 do 4 mln uncji rocznie do 2030 r. Projekty te będą realizowane głównie w Australii, Afryce Zachodniej, Pakistanie i Kanadzie. Podczas gdy w 2024 r. budżety na poszukiwania złota uległy zmniejszeniu, to w bieżącym 2025 r. mają już wzrosnąć o ponad 5%.

W opinii Allianz Trade Chiny już od 10 lat dywersyfikują swój portfel amerykańskich obligacjach skarbowych– w marcu 2013 r. posiadały one 23% tych wyemitowanych a pod koniec 2024 r. już (jedynie) około 9%. Nie sądzimy jednak, by Chiny w pełni przestawiły się z amerykańskich obligacji skarbowych na złoto, ponieważ byłoby to dość trudne z operacyjnego punktu widzenia. Co więcej, mogłoby to również równać się ze sprzedażą przez PBoC (Bank Ludowy Chin) obligacji amerykańskich UST z dyskontem przy jednoczesnym zakupie złota po zawyżonych cenach. Na podstawie ostatnich rynkowych przetasowań szacujemy, że gdyby Chiny sprzedały 10% swoich obecnych aktywów (o wartości około 70 mld USD) w celu przestawienia się na złoto, mogłoby to spowodować wzrost rentowności amerykańskich obligacji skarbowych o około 10 pb.

Wykres 2: Zakup złota przez inwestorów i banki centralne (w tonach)

Źródła: Światowa Rada Złota, Allianz Research