Według danych NFG w ramach eFaktoringu, czyli faktoringu online, przedsiębiorcy sfinansowali już transakcje na ponad 1 miliard złotych. Za 80 proc. tej sumy odpowiadają najczęściej wybierane przez mikrofirmy: faktoring jawny z regresem oraz cichy. Powodem, dla którego przedsiębiorstwa sięgają po to rozwiązanie, są między innymi długie terminy zapłaty na fakturach w transakcjach B2B.

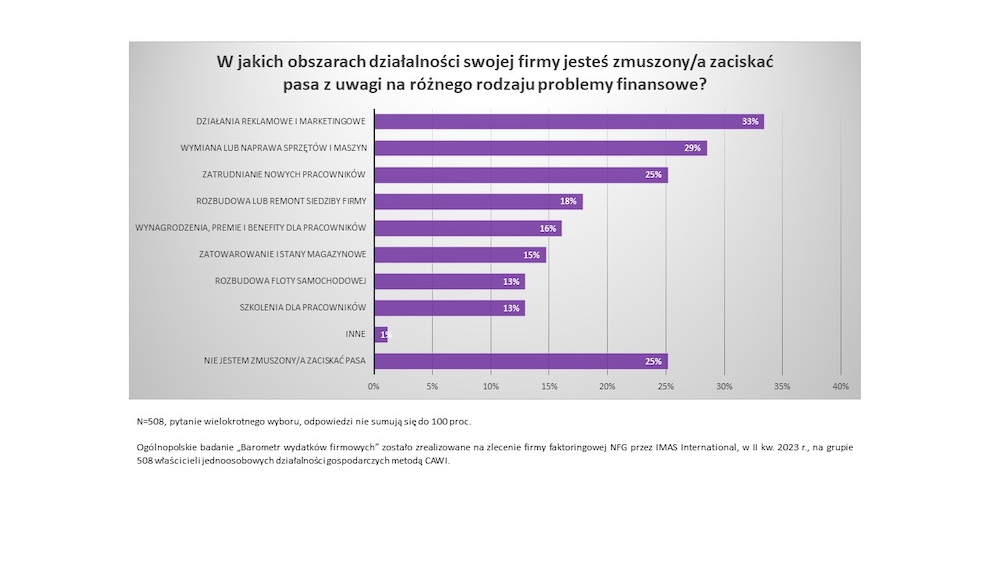

Badanie NFG „Barometr wydatków firmowych” pokazuje, że wyzwaniem numer jeden w sektorze MŚP wciąż pozostaje zachowanie płynności finansowej. 3/4 mikroprzedsiębiorców z powodu różnego rodzaju problemów finansowych musi zaciskać pasa, a co 2. dokłada do interesu z prywatnych oszczędności. Na to uskarżają się głównie firmy z branży budowlanej i usługowej, ale także te najmłodsze stażem – funkcjonujące na rynku do 5 lat.

Jednym z głównych zagrożeń dla płynności finansowej są też długie terminy zapłaty na fakturach i to, że przedsiębiorcy nie mogą od razu dysponować pieniędzmi ze zrealizowanych projektów.

– Z taką sytuacją mamy do czynienia, gdy firma dostarcza produkt lub usługę na czas, ale zapłatę od kontrahenta otrzymuje dopiero po 14, 30 lub 60 dniach, bo tak jest w umowie lub takie są standardy rozliczeń w danej branży. Dlatego przedsiębiorcy sięgają po faktoring, który uwalnia pieniądze zamrożone w fakturach z odroczonym terminem płatności i pozwala dysponować pełną kwotą od razu po zrealizowaniu sprzedaży. Do dziś w ramach eFaktoringu mikrofirmy sfinansowały w ten sposób transakcje za ponad miliard złotych – wyjaśnia Emanuel Nowak, ekspert firmy faktoringowej NFG.

Powody, dla których przedsiębiorcy korzystają z faktoringu, to m.in. poprawa płynności finansowej, skrócenie okresu oczekiwania na płatności i zmniejszenie ryzyka niewypłacalności klientów. Ale żeby w pełni wykorzystać możliwości tej usługi, trzeba ją dobrze poznać. Faktoring występuje bowiem w wielu formach i odmianach. Nie każda opcja sprawdzi się w każdej działalności.

Różnice w ryzyku

W ogólnym ujęciu faktoring dzieli się na krajowy i międzynarodowy. Pierwszy jest dla przedsiębiorców działających lokalnie. Drugi, zwany też faktoringiem eksportowym, przeznaczony jest dla firm kooperujących na rynkach międzynarodowych – umożliwia finansowanie faktur od zagranicznych kontrahentów. Jeśli więc przedsiębiorstwo sprzedaje towary i usługi tylko rodzimym klientom, to wybierze faktoring krajowy.

Istnieje też podział na faktoring pełny i niepełny. Ten pierwszy – czyli faktoring bez regresu – to połączenie usługi finansowania faktur z ubezpieczeniem należności. Tutaj faktor przejmuje ryzyko niewypłacalności klienta. Jeśli kontrahent nie płaci w terminie, firma faktoringowa zajmuje się windykacją długu. Zaletą tego rozwiązania jest większa ochrona przed ryzykiem niewypłacalności, ale wadą – wysoka cena. W odróżnieniu od niego, faktoring niepełny, czyli z regresem, jest opcją bez przejęcia ryzyka. Faktor nie ponosi odpowiedzialności za ewentualną niewypłacalność kontrahenta. Niemniej jednak oferuje pomoc w egzekwowaniu należności. Ta usługa polecana jest firmom, które mają stałą, zaufaną listę kontrahentów, co sprawia, że ryzyko niewypłacalności kontrahenta jest znikome.

W faktoringu mieszanym klient i faktor uzgadniają kwotę, do której transakcja jest ubezpieczona. Pozwala to uniknąć kosztów faktoringu z regresem. Powyżej tej kwoty zostaje uruchomiony regres.

W faktoringu pojedynczym firma przekazuje do sfinansowania poszczególne faktury, a w faktoringu globalnym – wiele faktur od wybranych klientów.

Jest też faktoring restrukturyzacyjny, który oprócz finansowania faktur, oferuje pełne wsparcie dla działań naprawczych w firmie i usługi windykacyjne.

Najczęściej wybierane

Najbardziej popularnymi usługami w MŚP są jednak faktoring jawny z regresem i cichy – odpowiedzialne, według danych NFG, za 80 proc. wartości transakcji sfinansowanych w ramach eFaktoringu. Pierwszy jest przeznaczony dla firm, które cenią sobie uczciwe relacje z klientami i chcą kontrolować płatności. To rozwiązanie wybierają zwłaszcza podmioty budowlane.

– Można powiedzieć, że grają z klientem w otwarte karty, bo w faktoringu jawnym kontrahent przedsiębiorcy zostaje zawiadomiony o firmie faktoringowej, która czuwa nad transakcją. Faktoring jawny jest najtańszą opcją, a przy tym pozwala na uzyskanie wyższych limitów faktoringowych. Wybierają go przedsiębiorstwa, które chcą zmobilizować kontrahentów do terminowej zapłaty – wyjaśnia Emanuel Nowak.

W faktoringu cichym przedsiębiorca nie informuje swojego kontrahenta o współpracy z firmą faktoringową, dlatego to rozwiązanie nie może pełnić funkcji dyscyplinującej. Jego zaletą jest jednak szybkość i dyskrecja, co przyciąga głównie firmy transportowe.

Najbardziej innowacyjne

Oprócz tradycyjnych form faktoringu, przedsiębiorcy coraz częściej skłaniają się ku innowacjom. Faktoring zaliczkowy pozwala uzyskać środki finansowe od faktora jeszcze przed wystawieniem faktury. Wybierają go firmy, które potrzebują pieniędzy na realizację jakiegoś projektu, a nie uzyskały zaliczki od kontrahenta: agencje marketingowe, freelancerzy, mikrofirmy z branży IT, ale też przedsiębiorstwa budowlane.

Na popularności zyskuje coraz bardziej faktoring zakupowy, w którym faktor finansuje nabycie określonej usługi lub produktu do firmy. Taki zakup można rozłożyć nawet na 36 rat, jak ma to miejsce w przypadku Fakturatki.

– Faktoring to więcej niż jedna usługa finansowa. To kompleksowe narzędzie, które może być dostosowane do indywidualnych potrzeb każdego przedsiębiorstwa. Zapewnia natychmiastowy dostęp do gotówki i skutecznie chroni płynność finansową. W wielu przedsiębiorstwach stanowi integralną część strategii zarządzania finansami. Pozwala lepiej radzić sobie z zatorami płatniczymi i minimalizować ryzyko związane z niewypłacalnymi klientami. To sprawia, że faktoring obecnie uchodzi za najbardziej elastyczną i pożądaną usługę finansową w sektorze MŚP – podsumowuje Emanuel Nowak, ekspert firmy faktoringowej NFG.