Europa: podwojona inflacja, podwojone stopy procentowe

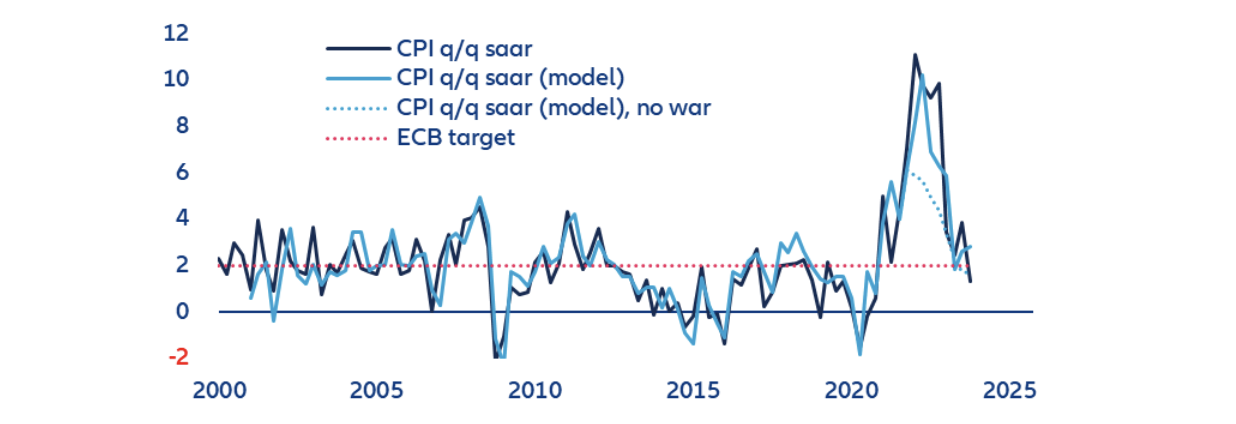

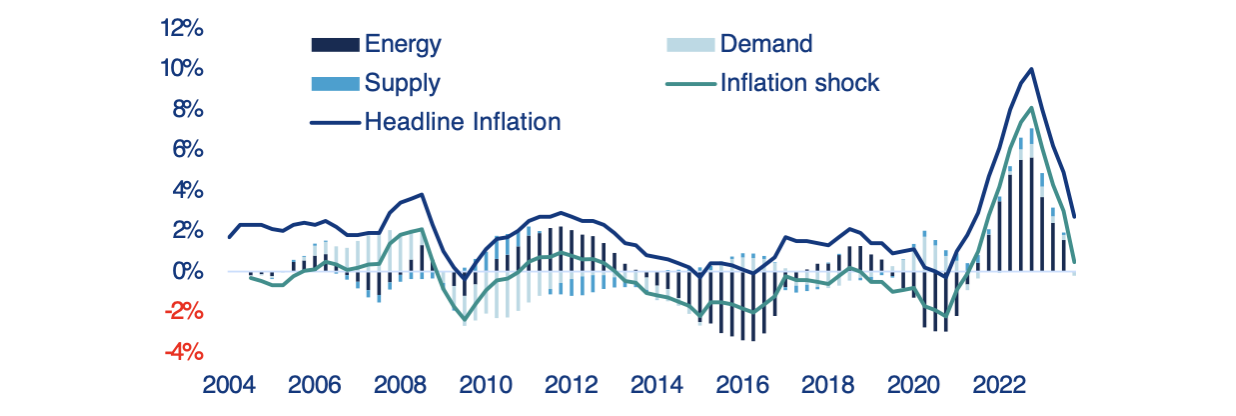

Gdyby nie wojna, i tak już wysoka inflacja w Europie byłaby o około -5 punktów procentowych niższa – wynika z analiz Allianz Trade. Podczas gdy dolar amerykański korzystał ze swojego statusu bezpiecznej przystani, wygodnej pozycji eksportera netto energii i korzystnej zmiany warunków handlowych, euro odczuwało presję związaną z bliskością konfliktu. Gdyby ceny ropy naftowej i oczekiwania inflacyjne pozostały stabilne, a euro nie straciłoby na wartości w stosunku do dolara amerykańskiego, szacujemy, że inflacja byłaby o 5 punktów procentowych niższa w porównaniu z poziomami historycznymi (wykres 1). Model dekompozycji inflacji potwierdza, że największy wkład w szok inflacyjny w 2022 r. miała energia, a nie popyt (wykres 2). Ścieżka inflacji byłaby niższa, mimo że luka produktowa spadłaby mniej po 2022 roku. Wzrost PKB byłby o około +0,8 punktu procentowego silniejszy w latach 2022-2023, ponieważ konsumenci byliby w stanie wydać więcej w ujęciu realnym przy niższej inflacji energii i żywności (patrz poniżej).

Wykres 1: Alternatywna ścieżka inflacji dla strefy euro w scenariuszu braku wojny (%)

Źródła: LSEG Datastream, Allianz Research

Wykres 2: Dekompozycja szoku inflacyjnego w strefie euro

Źródła: LSEG Datastream, Allianz Research

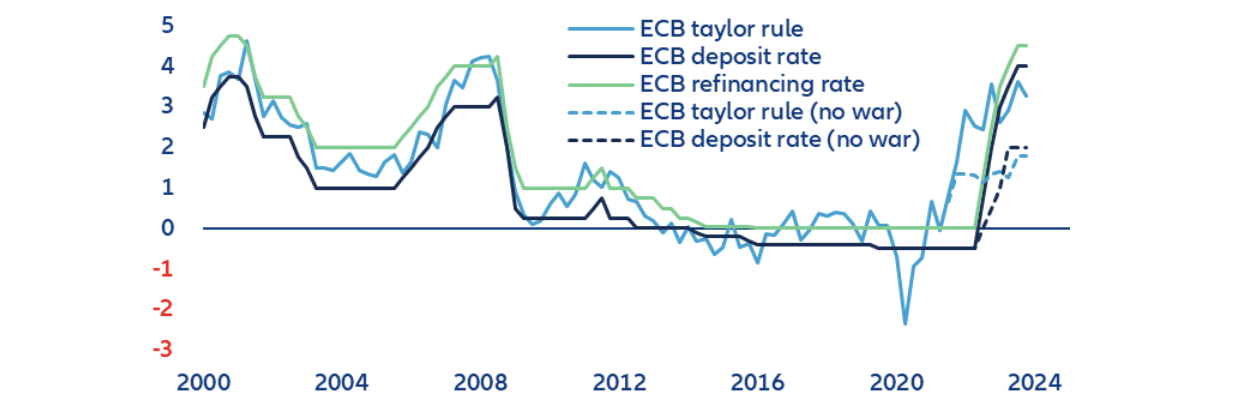

Niższa inflacja pozwoliłaby EBC być mniej jastrzębim, prowadząc do wzrostu stóp tylko o 250 pb zamiast 450 pb obserwowanych do tej pory. Prosty model reguły Taylora z wygładzaniem stóp procentowych wskazuje, że znacznie niższa ścieżka inflacji w scenariuszu braku wojny doprowadziłaby do mniejszej presji na EBC, aby zaostrzyć stopy procentowe tak bardzo, jak widzieliśmy do tej pory. Zamiast podnosić stopę depozytową z -0,5% do 4,0% między lipcem 2022 r. a wrześniem 2023 r., wystarczyłoby podnieść ją do 2,0%, aby osiągnąć podobny wzorzec (wykres 3). Najbardziej znaczący wkład w niższą stopę sugerowaną przez model wynika z niższej o 5 punktów procentowych inflacji, pomimo mniej ujemnej luki popytowej przy wyższym wzroście PKB. Jednak pozytywny wpływ mniej jastrzębiego EBC na wzrost gospodarczy byłby mniejszy, niż można by się spodziewać, ponieważ realna stopa procentowa pozostawałaby wyższa przez wiele kwartałów w scenariuszu bez wojny ze względu na znacznie niższe stopy inflacji.

Wykres 3: Stopy procentowe EBC i reguła Taylora (%)

Źródła: LSEG Datastream, Allianz Research

Wojna w opinii Allianz Trade dodatkowo nadwyrężyła finanse publiczne Europy, choć gwałtowny wzrost inflacji pomógł obniżyć relację długu publicznego do PKB. Po dużych wysiłkach finansowych podjętych przez europejskie rządy podczas pandemii, spodziewalibyśmy się stopniowego powrotu do trendów fiskalnych przynajmniej sprzed Covid-19 (a tym samym zmniejszenia deficytów fiskalnych). Decydenci polityczni musieli jednak ponownie zintensyfikować działania, aby przeciwdziałać negatywnym skutkom kryzysu energetycznego wywołanego wojną (wykres 4). Co więcej, dynamika długu publicznego do PKB szacowana przed wojną na Ukrainie napotkałaby różne ścieżki i kierunki. Na przykład w Niemczech spodziewalibyśmy się bardziej zdecydowanej redukcji wskaźnika zadłużenia w scenariuszu bez wojny, podczas gdy we Francji dług publiczny miał spadać w wolniejszym tempie. Oprócz efektu zrewidowanego mianownika, głównym czynnikiem wpływającym na spadek był tzw. efekt kuli śnieżnej (różnica między odsetkami płaconymi od zadłużenia a wzrostem nominalnym). Z drugiej strony, ekspansja sald pierwotnych krajów przeciwdziałała pozytywnemu wpływowi na wskaźnik. Porównanie na koniec 2023 r. ze scenariuszem braku wojny jest nieistotne dla Niemiec, podczas gdy Francja i Włochy odnotowały spadek relacji długu do PKB odpowiednio o 9 i 13 punktów procentowych (w porównaniu do 120% i 154% w scenariuszu braku wojny).

Wykres 4: Wsparcie rządowe w celu ochrony gospodarstw domowych i firm przed wyższymi cenami energii (okres 2021-I kw. 2023)

Źródła: Bruegel, Allianz Research

Europejskie przedsiębiorstwa w większości skorzystały z ekonomii wojennej, ponieważ mogły przenieść wzrost cen nakładów na ceny sprzedaży – wynika z analiz Allianz Trade… Pomimo początkowego szoku (wykres 5), zyski przedsiębiorstw dość szybko się poprawiły i na koniec 2023 r. w Niemczech były nawet powyżej trendu, dzięki dużej sile cenowej (wiążącej się m.in. z innowacyjnością, rozpoznawalną i cenioną marką, zaufaniem i oferowanym wsparciem, jakością etc.) i odpornemu popytowi. Niektóre sektory, takie jak transport oraz ropa i gaz, skorzystały bardziej niż inne, ale ogólna rentowność w Europie pozostała solidna. Prawdziwe wyzwania stoją jednak przed nami, ponieważ popyt słabnie, wyższe koszty finansowania są dotkliwe, a wysokie ceny energii będą nadal osłabiać konkurencyjność europejskich firm.

Wykres 5: Zyski przedsiębiorstw (2018=100)

Źródła: LSEG Datastream, Oxford Economics, Allianz Research

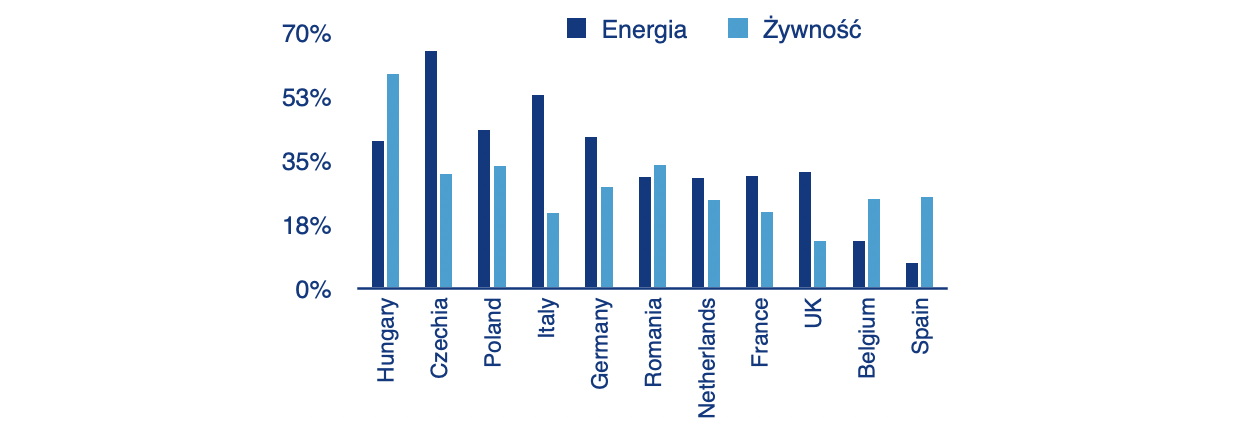

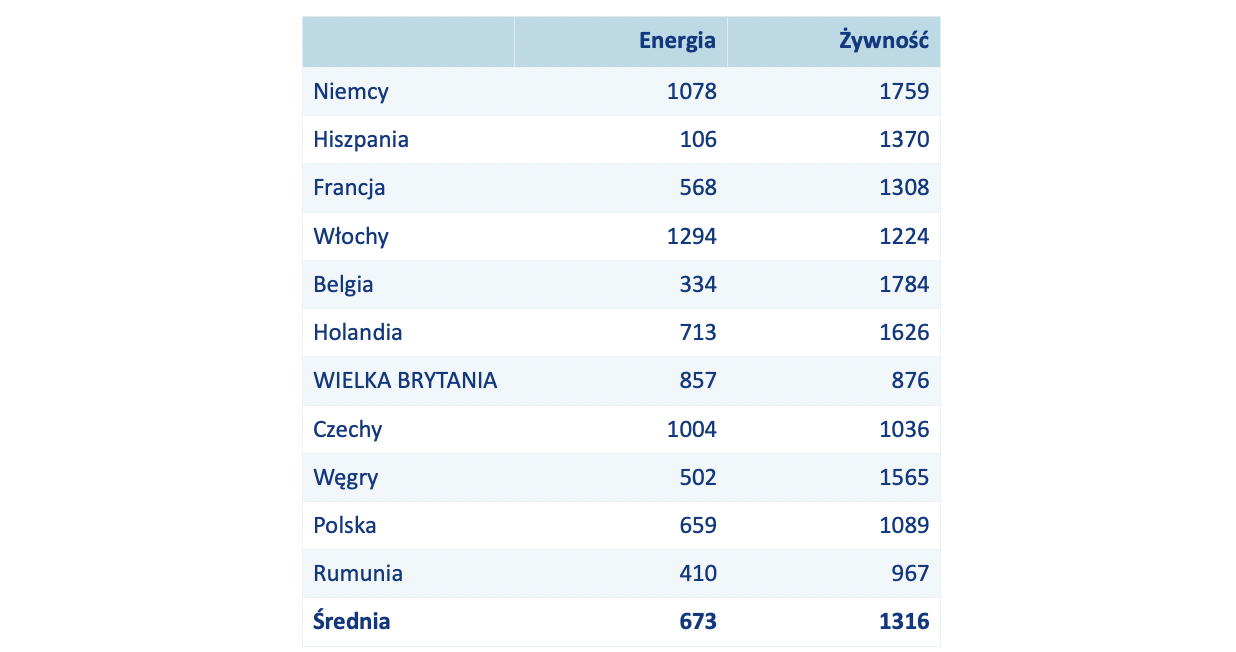

…podczas gdy europejskie gospodarstwa domowe odnotowały natychmiastowy spadek swojej siły nabywczej: rachunek za energię wzrósł średnio o 673 EUR, a rachunek za żywność o 1 316 EUR. Ogólnie rzecz biorąc, tempo wzrostu PKB zmniejszyło się (w związku ze spadkiem popytu) średnio -0,8 punktu procentowego w ciągu dwóch lat, a szybka reakcja polityki fiskalnej zapobiegła dodatkowej utracie -2 punktów procentowych. Większość europejskich konsumentów nadal boryka się z cenami energii (które są o +35% wyższe niż przed wojną) oraz z cenami żywności (które są o +28% wyższe) zwłaszcza na Węgrzech, w Czechach, Polsce, Włoszech i Niemczech (wykres 6). W wartościach bezwzględnych ogólne rachunki za żywność wzrosły bardziej niż rachunki za energię, z wyjątkiem Włoch i Czech, gdzie wzrost był stosunkowo podobny i wysoki (wykres 7). Szacujemy, że wpływ wzrostu kosztów energii i żywności dla samych gospodarstw domowych na wzrost PKB wahał się od -0,4 punktu procentowego w Holandii do -1,6 punktu procentowego w Rumunii, przy średniej wynoszącej -0,8 punktu procentowego w głównych gospodarkach Europy Zachodniej i Wschodniej (wykres 8). Gdyby rządy nie subsydiowały na masową skalę cen energii o łącznie 4% PKB w UE i Wielkiej Brytanii, poprzez bezpośrednie wsparcie lub obniżki podatków, średni wzrost PKB w latach 2022-23 mógłby być niższy nawet o -2 punkty procentowe.

Wykres 6: Ceny konsumpcyjne energii i żywności, wzrost w latach 2022-2023

Źródła: różne, Allianz Research

Wykres 7: Wzrost rachunków za energię i żywność na gospodarstwo domowe według kraju, 2022-2023 (GBP dla Wielkiej Brytanii, EUR dla innych krajów)

Źródła: różne, Allianz Research

Wykres 8: Wpływ zwiększonych kosztów energii i żywności dla gospodarstw domowych na wzrost PKB, 2022-2023 (p.p.)

Źródła: różne, Allianz Research

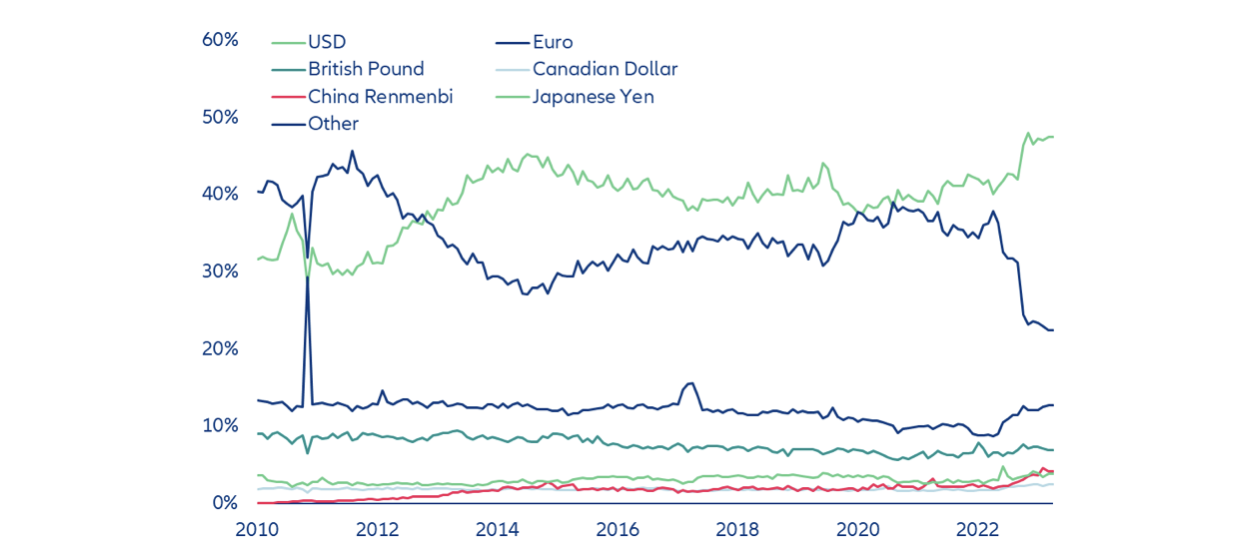

Euro wypada również z łask w transakcjach SWIFT po raz pierwszy od czasu kryzysu zadłużeniowego, co jest kolejną oznaką niepewności geopolitycznej wpływającej na perspektywy. Badania sugerują, że istnieje znaczny stopień bezwładności w stosowaniu waluty w płatnościach transgranicznych, co odzwierciedla silne efekty powiązań sieciowych oraz koszty zmiany (walut). Jednak od połowy 2023 r. wykorzystanie euro w transakcjach SWIFT spadło, a dolar amerykański zyskał udział w rynku. Ostatni raz taka sytuacja miała miejsce podczas kryzysu zadłużeniowego w latach 2012-2013, co sugeruje postrzeganie zwiększonego ryzyka związanego z perspektywami gospodarczymi regionu.

Wykres 9: Ewolucja udziału walut w płatnościach SWIFT

Źródła: Refinitiv, BIS, Allianz Research

Rynki kapitałowe: wyższe oprocentowanie obligacji, wyższa zmienność

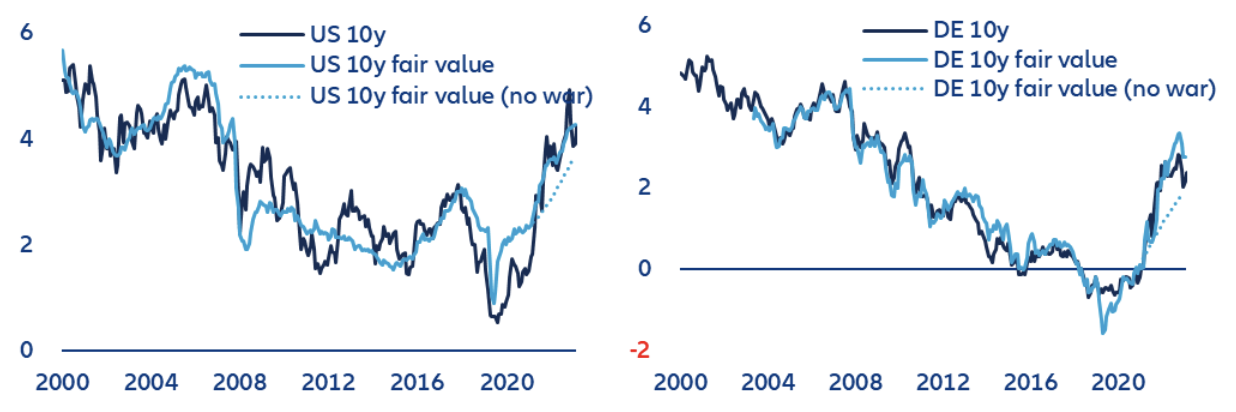

Gdyby nie wojna, oprocentowanie długoterminowych obligacji skarbowych byłoby niższe – wynika z analiz Allianz Trade. Ponownie zakładając, że EBC podniósłby stopy tylko o 250 pb zamiast 450 pb i zakładając mniej agresywne zacieśnienie ilościowe, a także niższy wzrost oczekiwań inflacyjnych, 10-letnie stopy procentowe w Niemczech wzrosłyby tylko do około 1,9% zamiast obecnych 2,4%. W Stanach Zjednoczonych Fed prawdopodobnie również powstrzymałby się od podnoszenia stóp procentowych w takim stopniu, w jakim to zrobił, biorąc pod uwagę, że niższe ceny energii były również odczuwalne w USA; jednak presja inflacyjna w USA była ogólnie mniej powiązana z działaniami Rosji niż w strefie euro. Według szacunków opartych na naszym modelu, 10-letnie stopy procentowe w USA wzrosłyby do około 3,6% )gdyby nie było wojny) w porównaniu do obecnych 4,3% (wykres 10).

Wykres 10: Rentowność długoterminowych obligacji skarbowych w USA i Niemczech

Źródła: LSEG Datastream, Allianz Research

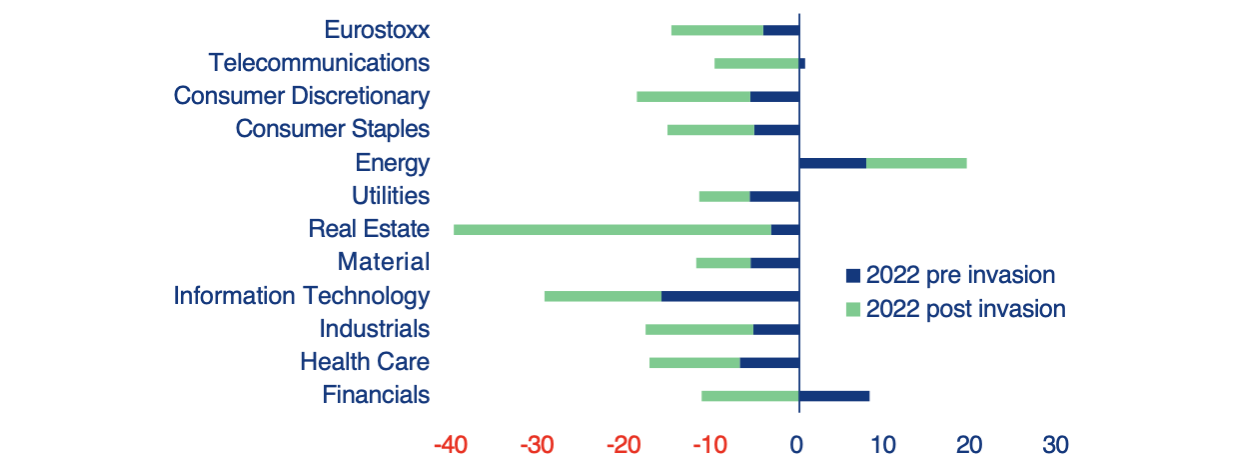

Rynki finansowe odnotowałyby również znacznie mniejszą zmienność, co częściowo złagodziłoby obserwowane spowolnienie rynkowe. Jednak impet trendów reflacyjnych związanych z ponownym otwarciem gospodarczym nie odwróciłby w pełni ustalonych niedźwiedzich skłonności. Jeszcze przed inwazją uczestnicy rynku przyjmowali ostrożną postawę ze względu na nadmiar płynności (gotówki) i strategiczne wykorzystanie zgromadzonych oszczędności z okresu Covid-19, co zwiększyło ryzyko zacieśnienia polityki przez banki centralne. W związku z tym inwestorzy uwzględnili już przewidywane dodatkowe podwyżki stóp wynikające z potencjalnej zmienności cen surowców, zwłaszcza w sektorze energetycznym. W tym środowisku najbardziej ucierpiały sektory wrażliwe na stopy procentowe, a „przewartościowane i nadmiernie lewarowane” sektory, takie jak nieruchomości, mocno ucierpiały podczas początkowego gwałtownego przyspieszenia inflacji (wykres 11). W liczbach, Eurostoxx spadł o około 4% do czasu inwazji, wyceniając już spowolnienie rynku z powodu wyższych stóp procentowych banku centralnego i późniejszego dostosowania zarówno wycen, jak i względnej atrakcyjności. Następnie spadł o %, a następnie o kolejne 10%, ponieważ zaczął wyceniać jeszcze bardziej stromą ścieżkę polityki i stagflacyjne wiatry.

Wykres 11: Wyniki Eurostoxx 2022 w podziale na sektory (w %)

Źródła: LSEG Datastream, Allianz Research

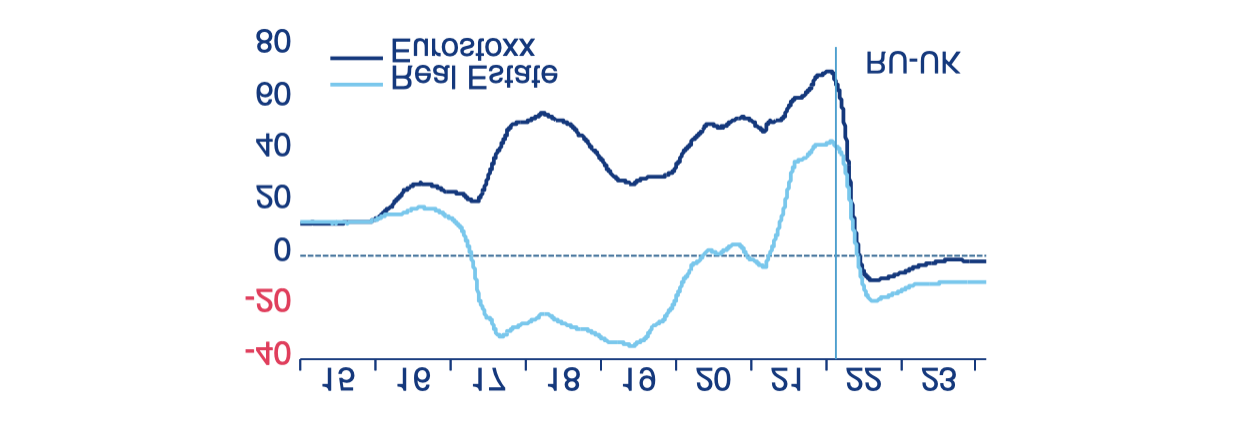

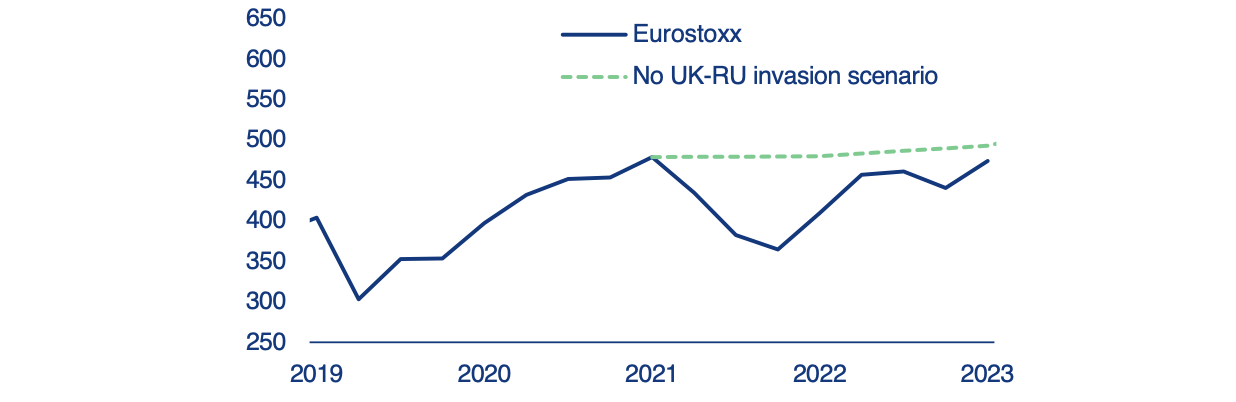

Innymi słowy, inwazja spowodowała natychmiastową zmianę dynamiki rynku. Konflikt przekształcił wcześniej łagodny pogląd na inflację i rolę akcji jako zabezpieczenia przed nią w scenariusz, w którym strach przed stagflacją doprowadził do drastycznego przewartościowania aktywów. Zmiana ta spowodowała ujemną korelację między wartością akcji a inflacją/krótkoterminowymi stopami procentowymi, co doprowadziło do znacznej korekty rynkowej. W szczególności dodatkowe 200 punktów bazowych w podwyżkach stóp procentowych wywołanych inwazją przełożyło się na szacowany dodatkowy spadek indeksu Eurostoxx o 8% do 10% w 2022 r. oraz 20% spadek w sektorze nieruchomości. Gdyby inwazja nie miała miejsca, przejście od łagodnej do szkodliwej inflacji byłoby bardziej stopniowe, powodując jedynie niewielki negatywny wpływ na ogólny indeks i mniejszy wpływ na sektory wrażliwe na stopy procentowe (wykres 12). Ogólnie rzecz biorąc, trajektoria wyników giełdowych byłaby stosunkowo stabilna, choć nieznacznie ujemna, w 2022 r. (około 0%) i wykazywałaby tendencję wzrostową w 2023 r. (od 5 do 10%). Ten hipotetyczny scenariusz sugeruje, że inwestorzy i uczestnicy rynku mogliby uniknąć gwałtownego spadku, a następnie szybkiego ożywienia, często opisywanego jako korekta i odbicie w kształcie litery V, które faktycznie miały miejsce w latach 2022 i 2023 (wykres 13).

Wykres 12: Rolling Beta pomiędzy krótkoterminowymi stopami procentowymi a wynikami akcji

Źródła: LSEG Datastream, Allianz Research. Uwaga: 3-letnia krocząca beta między stopami krótkoterminowymi a wynikami akcji

Rysunek 13: Symulacja Eurostoxx bez konfliktów

Źródła: LSEG Datastream, Allianz Research

Jednak odbicie w 2023 r. było napędzane głównie przez wybraną grupę spółek osiągających najlepsze wyniki, co nieco przesłania średnio- i długoterminowe skutki wojny na Ukrainie – wynika z analiz Allianz Trade. Pomimo negatywnej presji na wyceny akcji i ich atrakcyjność, szeroki europejski indeks akcji odnotował dwucyfrowe dodatnie zwroty w 2023 r. dzięki wysokim zyskom i marżom (wykres 14). Stanowi to znaczące zwycięstwo inwestorów w indeksy szerokiego rynku, choć nieco zaciemnia to pełen obraz sytuacji, iż pozostała część indeksu nie osiągała i nie osiąga tak imponujących wyników, jak 10% najlepszych spółek. Podkreśla to rozbieżności w ramach szerokich indeksów europejskich, gdzie kilka spółek osiągających najlepsze wyniki może zniekształcić postrzeganie ogólnej kondycji rynku.

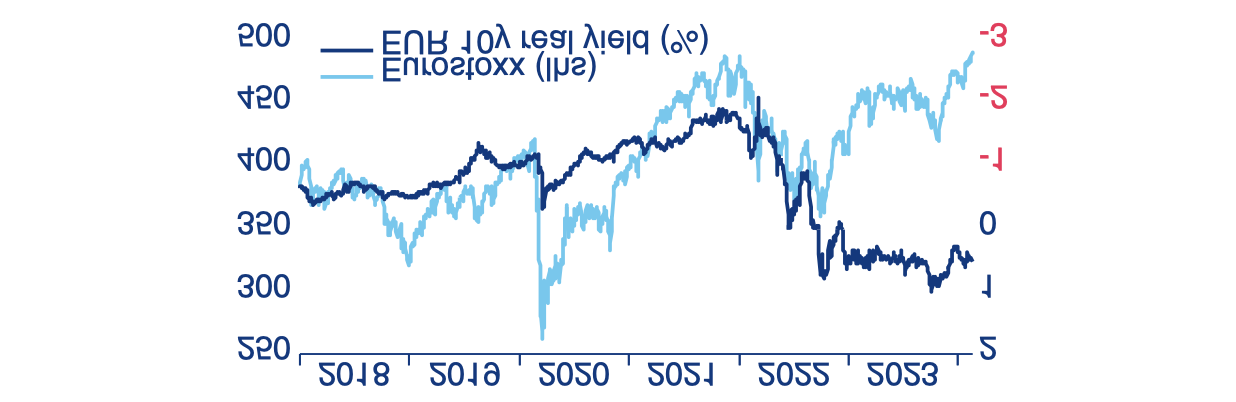

Wykres 14: Realne rentowności EUR a Eurostoxx

Źródła: LSEG Datastream, Allianz Research

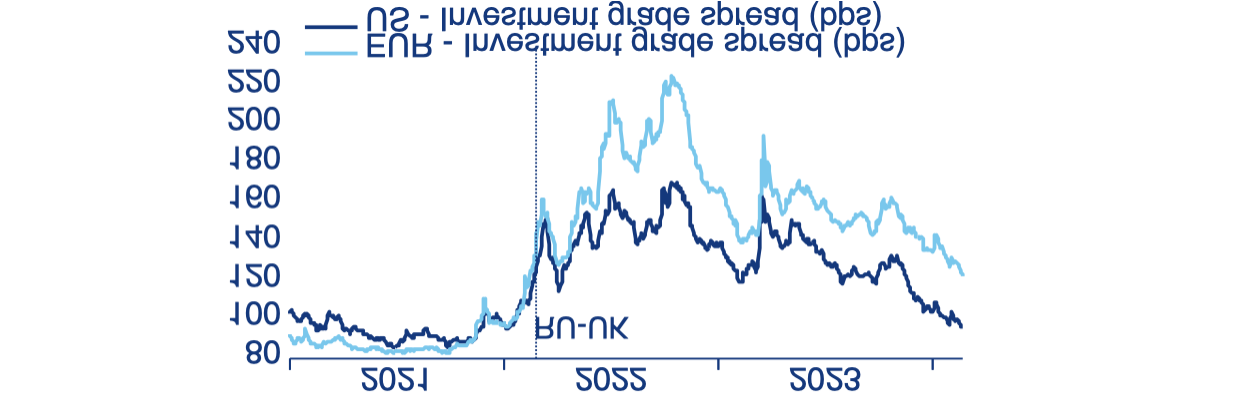

Historia akcji rozciąga się również na dług korporacyjny, który jest często ściśle powiązany z wynikami rynku akcji, szczególnie w okresach spadków na rynku. Używając Stanów Zjednoczonych jako hipotetycznej alternatywy, brak inwazji prawdopodobnie złagodziłby znaczną część rozbieżności obserwowanych między tymi regionami po obu stronach Atlantyku. Nawet jeśli oba regiony są porównywalne, europejskie przedsiębiorstwa stanęły przed większymi wyzwaniami, pozostając po stronie niedźwiedzi, głównie ze względu na różnice w źródłach finansowania, generowaniu zysków i bliskości konfliktu. Pod tym względem europejskie spółki były mniej proaktywne niż ich amerykańskie odpowiedniki w zakresie refinansowania w erze Covid-19, co uczyniło je bardziej podatnymi na przewidywany wzrost kosztów finansowania. W przypadku braku wojny, zamiast rozszerzenia do około 220 pb, spready dla euro o ratingu inwestycyjnym byłyby bardziej zbliżone do 180 pb w 2022 r., a następnie zawęziłyby się do około 120 pb w 2023 r.. Korekta ta stanowiłaby bardziej stopniową erozję wiarygodności kredytowej, niż początkowo zakładały rynki (wykres 15).

Wykres 15: Spready dla przedsiębiorstw o ratingu inwestycyjnym w EUR i USA (pb)

Źródła: LSEG Datastream, Allianz Research