Globalna liczba niewypłacalności ma wzrosnąć o +21% w 2023 r. i +4% w 2024 r. W Polsce, w 2023 r., można spodziewać się wzrostu upadłości o +18%.

Allianz Trade w opublikowanym Raporcie o globalnych niewypłacalnościach dokonał przeglądu swoich prognoz niewypłacalności przedsiębiorstw na lata 2023 i 2024. Według wiodącego na świecie ubezpieczyciela kredytów kupieckich, po niewielkim odbiciu w 2022 r. (+2%), globalna liczba niewypłacalności ma wzrosnąć o +21 % w 2023 r. i +4% w 2024 r. Jak wytłumaczyć ten wzrost i czy to wystarczy, by wkrótce osiągnąć poziom sprzed pandemii?

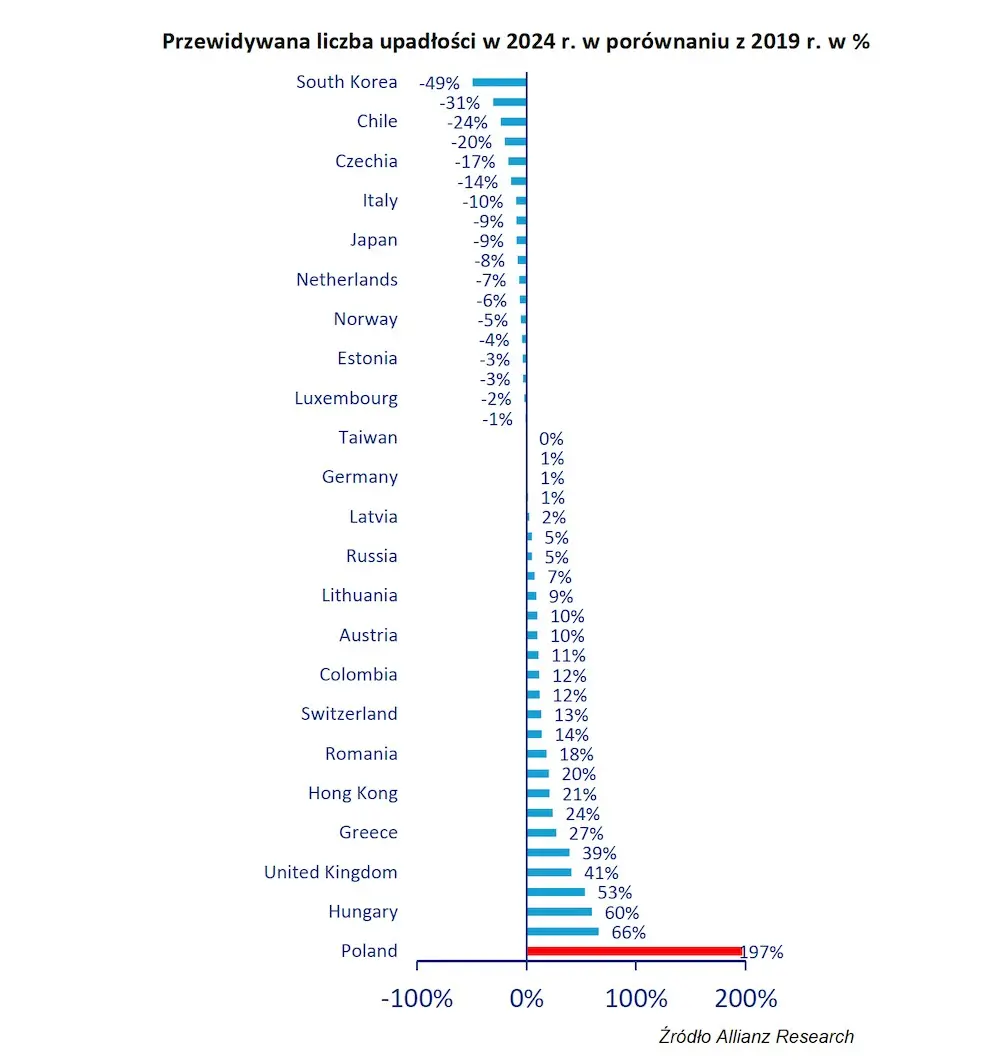

W 2023 r. połowa krajów prawdopodobnie przekroczy poziom niewypłacalności sprzed pandemii

Wzrost liczby niewypłacalności przedsiębiorstw na całym świecie nabiera tempa: Globalny Indeks Niewypłacalności Allianz Trade ma nadal rosnąć w ciągu najbliższych kilku lat. Jednak ten znaczący skok może nie wystarczyć, aby liczba niewypłacalności osiągnęła poziom z 2019 r.: według Allianz Trade globalna niewypłacalność przedsiębiorstw może pozostać -5% poniżej poziomu sprzed pandemii w 2023 r. i -1% w 2024 r.

Ten globalny trend maskuje istotne lokalne różnice. Allianz Trade prognozuje, że w 2023 r. w połowie krajów uwzględnionych w jego panelu liczba upadłości przekroczy poziomy sprzed pandemii, a w 3 na 5 w 2024 r. Krótko mówiąc, większość krajów prawdopodobnie przekroczy poziomy z 2019 r. do końca 2024 r.

“W Europie spodziewamy się, że liczba niewypłacalności sięgnie 59 000 we Francji w 2023 r. (+41% r/r), 28 500 w Zjednoczonym Królestwie (+16%), 17 800 w Niemczech (+22%) i 8 900 we Włoszech (+ 24%). W Stanach Zjednoczonych spodziewamy się wzrostu o +49% w 2023 r. w wyniku zaostrzenia warunków kredytowych i oczekiwanego gwałtownego spowolnienia gospodarczego, co oznaczałoby powrót do ponad 20 000 niewypłacalności rocznie. W Azji, Chiny powinny odnotować umiarkowany wzrost (+4%), ponieważ ponowne otwarcie nie wyeliminowało wszystkich zagrożeń, zwłaszcza w sektorze nieruchomości” – objaśnia Maxime Lemerle, główny analityk ds. badań nad niewypłacalnością w Allianz Trade.

Poza niższym wzrostem, rosnąca presja na rentowność, słabsze bufory gotówkowe i zaostrzone na dłużej warunki finansowe napędzają wzrost liczby niewypłacalności.

Jak wytłumaczyć ten wzrost liczby niewypłacalności przedsiębiorstw na całym świecie? Obecne zamieszanie w środowisku jest głównym powodem prognoz Allianz Trade.

“Obliczamy, że strefa euro i USA potrzebowałyby odpowiednio 1,3 p.p. i 1,5 p.p. dodatkowego wzrostu PKB w latach 2023-2024, aby poziom niewypłacalności ustabilizował się. Dodatkowo przedsiębiorstwa będą musiały uważać na efekt domina: liczba niewypłacalności przedsiębiorstw o przychodach przekraczających 50 mln euro jest obecnie nieco wyższa niż przed pandemią. Najbardziej dotknięte sektory to budownictwo, handel i usługi” – dodaje Maxime Lemerle.

Oprócz niższego wzrostu, zwiększona presja na rentowność, słabsze bufory gotówkowe i zaostrzone warunki finansowe na dłużej wystawiają na próbę odporność najbardziej niestabilnych przedsiębiorstw. Obejmuje to te, które mają najmniejszą siłę kształtowania cen (np. wyspecjalizowany handel detaliczny, taki jak tekstylia, sprzęt gospodarstwa domowego i niektóre usługi, w tym restauracje); te, które są najbardziej narażone na wyższe koszty wynagrodzeń, takie jak handel detaliczny, transport i budownictwo; oraz najbardziej narażone na rosnące koszty spłaty odsetek (budownictwo, dobra trwałego użytku).

Co się stanie, jeśli nastąpi kolejny poważny kryzys finansowy?

Niedawne zakłócenia, jakich doświadczył sektor bankowy w Europie i Stanach Zjednoczonych, rodzą uzasadnione pytanie: jaki byłby wpływ kryzysu kredytowego na niewypłacalność przedsiębiorstw?

“Według naszych szacunków kryzys finansowy, taki jak ten z 2008 r., oznaczałby 21 600 dodatkowych niewypłacalności w Stanach Zjednoczonych w latach 2023 i 2024 oraz 99 900 w Europie Zachodniej. Nawet bez poważnego kryzysu finansowego załamanie kredytowe na skalę obserwowaną na początku lat 2000 podczas pęknięcia bańki technologicznej doprowadziłoby odpowiednio do 12 900 i 95 300 dodatkowych niewypłacalności w latach 2023 i 2024. A w przypadku zamrożenia kredytów, które wstrzymałoby udzielanie nowych kredytów, liczba niewypłacalności wzrosłaby o dodatkowe 10 700 przypadków w USA i 46 300 w Europie” – odpowiada Maxime Lemerle.

Czwarty rok kryzysu? Od tylu lat w Polsce przybywa niewypłacalnych firm i niestety końca tej tendencji nie widać, wzrost kosztów finansowych polskich firm obniża ich rentowność. W 2023 roku liczba niewypłacalności firm w Polsce może wzrosnąć o 18%.

• Wysokie koszty obsługi kredytów i problemy z pozyskaniem finansowania

• Bezprecedensowy wzrost kosztów pracy, często powyżej poziomu inflacji

• Brak nowych zamówień ogranicza możliwość regulowania wcześniejszych zobowiązań

• Oszczędności konsumenckie w strefie euro odczuwają polscy dostawcy dóbr konsumpcyjnych (meble, elektronika itp.)

„Istnieje wiele przyczyn rynkowych, których skumulowanym efektem są powszechne problemy finansowe polskich firm. Przede wszystkim drastycznie wzrosły koszty finansowe wykazywane w raportach spółek, pochłaniając większość ich marż” – stwierdził Sławomir Bąk, członek zarządu Allianz Trade w Polsce odpowiedzialny za windykację i ocenę ryzyka.

Ponieważ koszty energii i komponentów to nie wszystko – skutki wyższych stóp procentowych są również bardzo znaczące. Po pierwsze, kłopoty mają ci, którzy zaciągnęli kredyty przy niskim oprocentowaniu, a teraz spłacają je przy znacznie wyższych stopach (i kosztach). Przecież rentowność nie wzrosła, wręcz przeciwnie – spadła. Nawet w branżach, które z powodzeniem przenoszą wzrost kosztów na ceny swoich produktów, takich jak sektor spożywczy, jest to kompensacja, a nie wyprzedzanie wzrostu kosztów. (Wysokie) stopy procentowe mają podwójnie negatywny skutek, ponieważ wpływają również na możliwość odnowienia finansowania – jego realną dostępność, a nie tylko na spłatę poprzednich zobowiązań.

Bezprecedensowym problemem dla polskich przedsiębiorców, dotychczas niespotykanym na taką skalę jest też presja płacowa – ogromny problem w budownictwie czy transporcie, ale nie tylko, także m.in. w przemyśle. Takich podwyżek na wynagrodzenia w planach finansowych firm jeszcze nie było – wiele branż musi oferować wyższe stawki nie tylko zgodne z inflacją, ale nawet powyżej niej z powodu realnego niedoboru siły roboczej.

„Nie można nie wspomnieć o tym, że wiele firm zachowywało płynność dzięki nowym zleceniom, finansując poprzednie koszty i zobowiązania z zaliczek na te nowe, co może być obecnie niewykonalne przy spadku a nawet stagnacji (np. w niektórych obszarach branży budowlanej) w dynamice ich napływu. Pozostając przy zamówieniach – są one także problemem dla eksporterów. Łatwy, niesformalizowany eksport w ramach UE pozwolił zdobyć dużą część rynku strefy euro, ale przez to polscy eksporterzy często nie byli zmotywowani do dalszego poszukiwania odbiorców i dywersyfikacji sprzedaży. Dlatego ten „łatwy” sukces ma teraz nieprzyjemne konsekwencje – nadmierne uzależnienie od rynku i koniunktury w Europie. Gdy np. niemieccy konsumenci oszczędzają, to bardzo wyraźnie odczuwają to polscy dostawcy”– – dodaje Sławomir Bąk.

Przewidujemy ryzyko handlowe i kredytowe już dziś, więc firmy mogą mieć zaufanie do jutra.

Allianz Trade jest światowym liderem w ubezpieczeniach należności handlowych i uznanym specjalistą w obszarach poręczeń, windykacji, strukturyzowanego kredytu handlowego oraz ryzyka politycznego. Nasza autorska sieć wywiadowcza analizuje codzienne zmiany wypłacalności ponad 80 milionów spółek. Dajemy firmom pewność w handlu, zabezpieczając ich płatności. Wyrównujemy stratę Twojej firmy w przypadku nieściągalnych długów, ale co ważniejsze, pomagamy przede wszystkim uniknąć nieściągalnych długów. Zawsze, gdy zapewniamy ubezpieczenie kredytu kupieckiego lub inne rozwiązania finansowe, naszym priorytetem jest ochrona predykcyjna. Ale, kiedy nadejdzie nieoczekiwane, nasz rating kredytowy AA oznacza, że mamy zasoby, wspierane przez Allianz, aby zapewnić wyrównanie straty w celu utrzymania Twojej firmy. Allianz Trade z siedzibą w Paryżu jest obecny w 52 krajach i zatrudnia 5500 pracowników. W 2022 roku nasze skonsolidowane obroty wyniosły 3,3 miliarda euro, a objęte ubezpieczeniem globalne transakcje biznesowe stanowiły ekspozycję na 1,057 miliarda euro. Więcej informacji można znaleźć na stronie allianz-trade.com

Uwaga dotycząca stwierdzeń wybiegających w przyszłość

Stwierdzenia zawarte w niniejszym dokumencie mogą zawierać prognozy, stwierdzenia dotyczące przyszłych oczekiwań oraz innego rodzaju stwierdzenia wybiegające w przyszłość, oparte na aktualnych opiniach i założeniach kierownictwa firmy, obejmujących znane i nieznane czynniki ryzyka oraz niepewności. Rzeczywiste wyniki, rezultaty lub zdarzenia mogą w istotnym zakresie odbiegać od przewidywanych w takich stwierdzeniach, między innymi z powodu: (I) ogólnych warunków ekonomicznych, w tym w szczególności warunków ekonomicznych w kluczowych sektorach działalności Grupy Euler Hermes oraz na kluczowych dla niej rynkach, (II) wyników osiąganych na rynkach finansowych (również ze względu na niestabilność i płynność rynku oraz zdarzenia związane z kredytami), (III) częstotliwości oraz zakresu zdarzeń objętych ochroną ubezpieczeniową, w tym zdarzeń powodowanych przez klęski żywiołowe oraz wiążących się ze wzrostem wydatków na likwidację szkód, (IV) poziomu i trendów śmiertelności i zachorowalności, (V) poziomu powtarzalności zdarzeń, (VI) szczególnie w działalności bankowej, zakresu niespłacanych kredytów, (VII) poziomu stóp procentowych, (VIII) kursów wymiany walut, w tym m.in. kursu wymiany EUR/USD, (IX) zmian przepisów prawa i regulacji, w tym podatkowych, (X) wpływu przejęć spółek, w tym także kwestii związanych z integracją i środkami reorganizacji oraz (XI) ogólnych czynników związanych z konkurencją na szczeblu lokalnym, regionalnym, krajowym i/lub globalnym. Wystąpienie wielu z tych czynników może być bardziej prawdopodobne lub mogą one przyjmować bardziej wyraźną postać na skutek działań terrorystycznych i ich konsekwencji.