Wzrosty w wielu segmentach, zatrzymane tendencje spadkowe

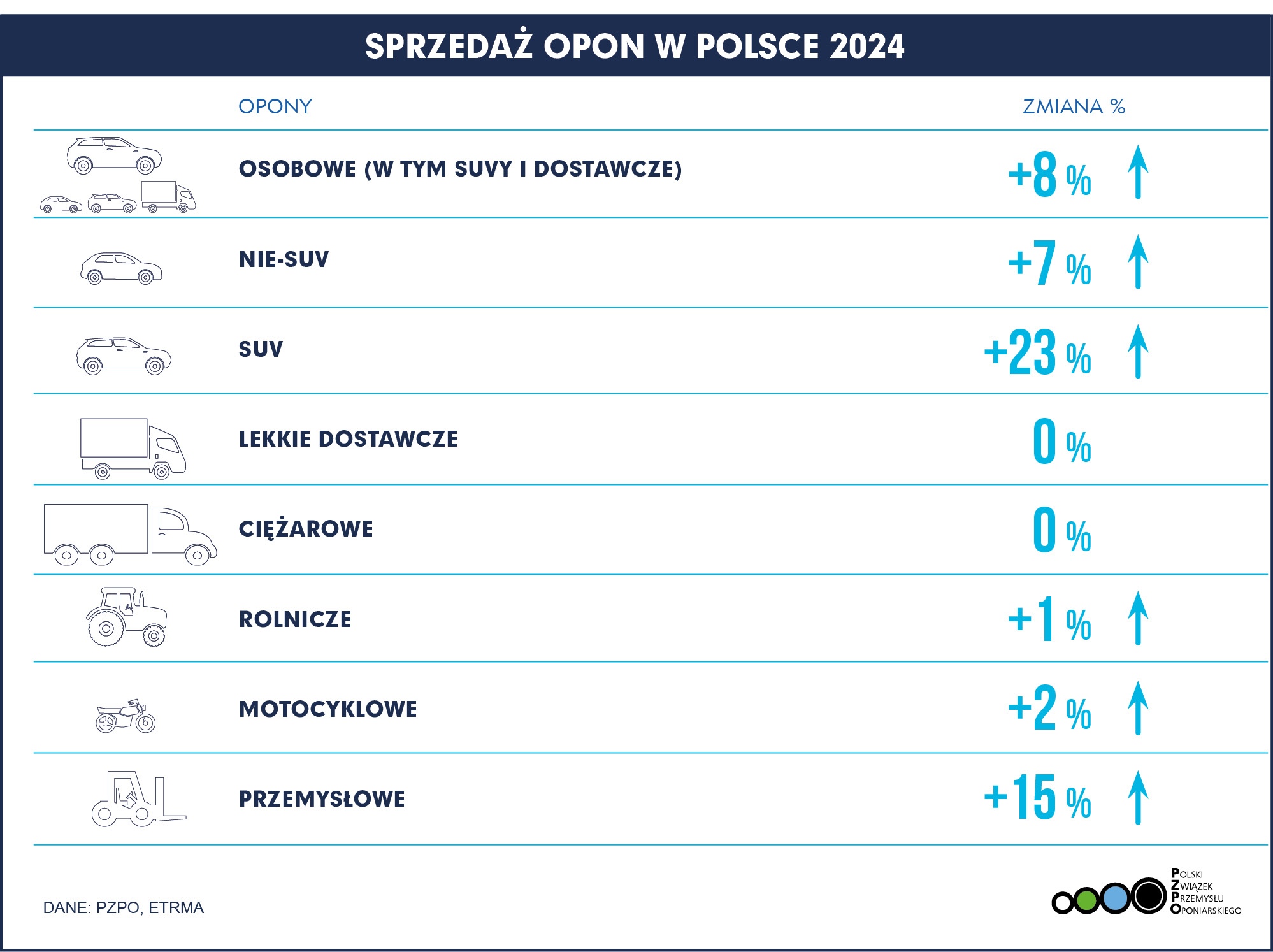

W 2024 roku sprzedaż opon na rynek do dystrybutorów notuje coraz bardziej pozytywne trendy: ogółem wzrosła o +8%, podobnie w największym segmencie opon do samochodów osobowych (+7%), a do SUV aż o +23%. Mocne wzrosty notowano również w segmencie przemysłowym o +15%. Zahamowanie negatywnych trendów widać w pozostałych sektorach: opon dostawczych 0%, ciężarowych 0%, rolniczych +1% i motocyklowych +2%.

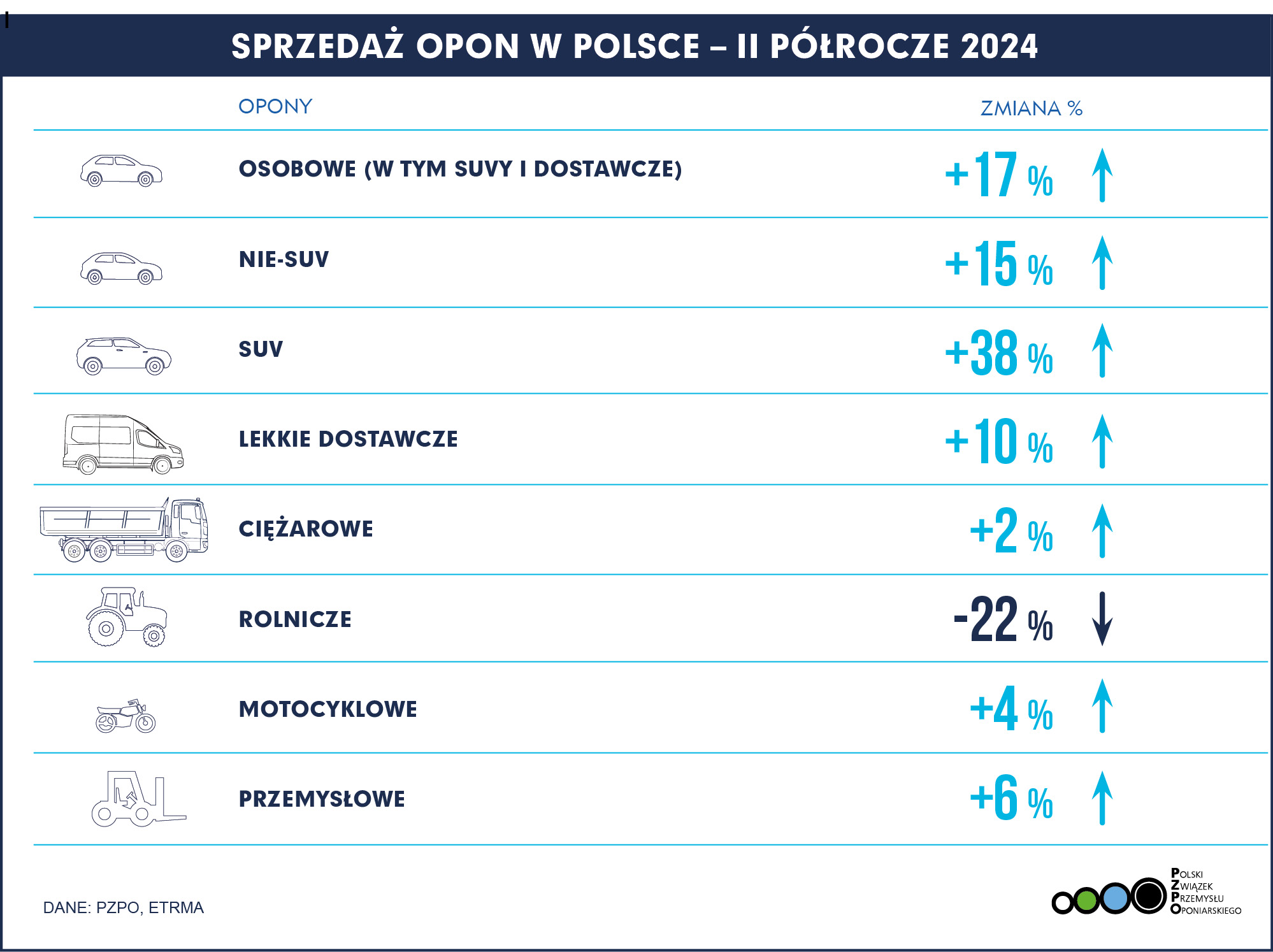

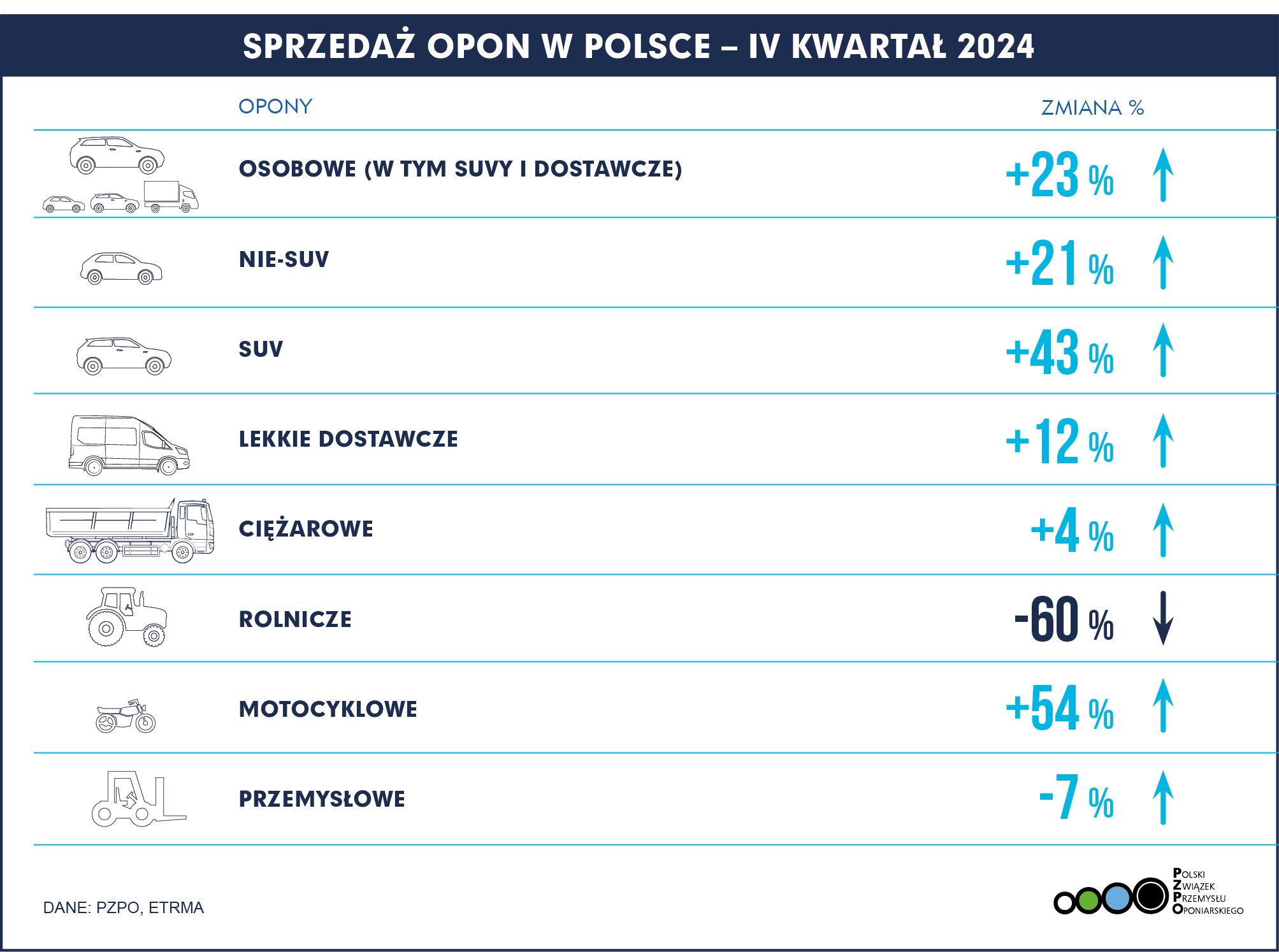

W czwartym kwartale 2024 wzrostowe trendy widać jeszcze mocniej: sprzedaż opon ogółem wzrosła o +23%, opon do samochodów osobowych o +21%, do SUV aż o +43%, dostawczych +12%, a motocyklowych aż o +54% – co jest związane z wyraźną sezonowością. Opony do maszyn rolniczych notowały mocny sezonowy spadek -60%, przemysłowych -7%, zaś ciężarowych wzrosły o +4%.

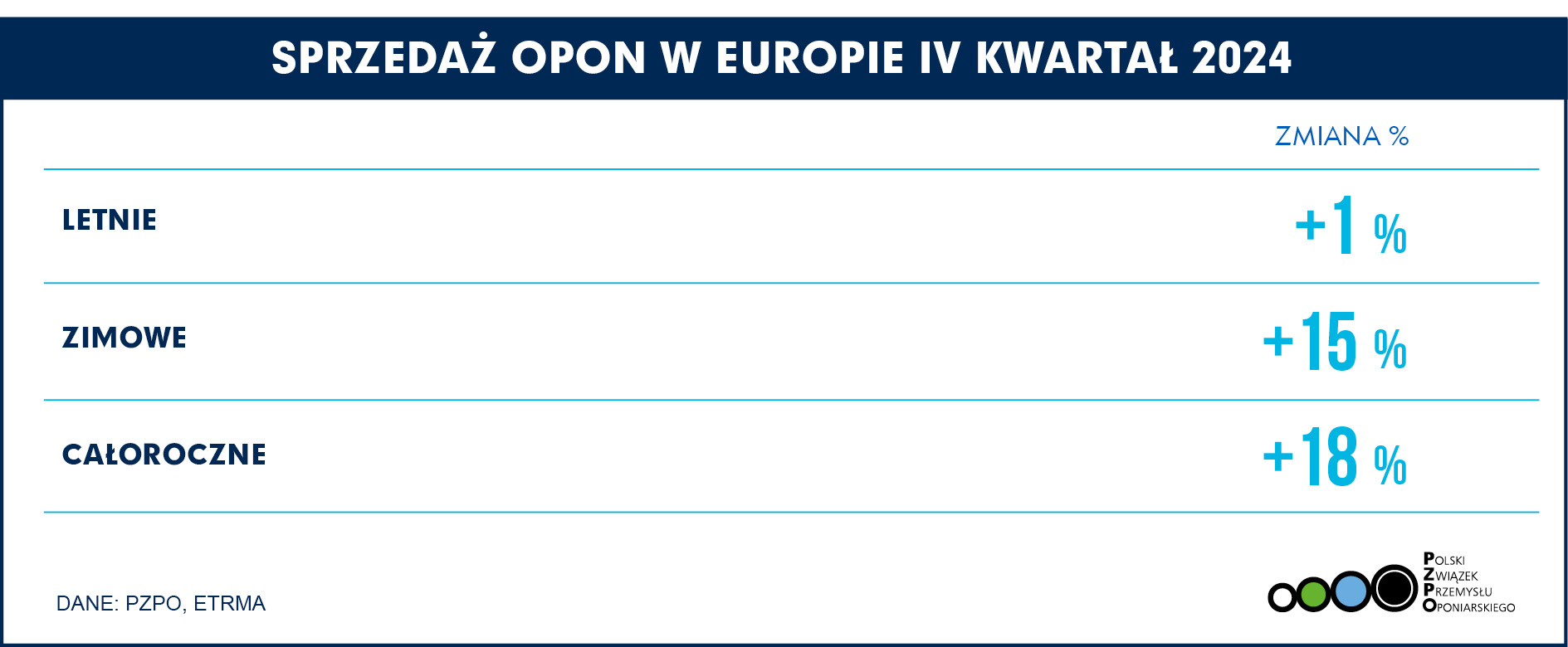

Z perspektywy całego europejskiego rynku także zanotowano wzrosty sprzedaży w segmencie konsumenckim, jedynie opony do samochodów ciężarowych i letnie miały ujemną dynamikę.

– Cały rok 2024 pokazał, że negatywne tendencje w sprzedaży opon zatrzymały się. Wprawdzie segmenty opon do samochodów dostawczych, ciężarowych i maszyn rolniczych zamknęły rok z takimi wynikami, jak rok wcześniej – jednak widzimy dobre sygnały na rynku opon do samochodów osobowych, co wiążemy ze wzrostem rejestracji nowych i używanych samochodów oraz opon przemysłowych, co jest pozytywnym sygnałem w inwestycjach – a to bardzo cieszy. Mamy nadzieję, że obecny rok pozwoli na powrót do trendów wzrostowych, także w segmentach opon ciężarowych i rolniczych. Bezpieczeństwo we flotach ciężarowych oraz oszczędność paliwa w dobie rosnącej presji kosztowej to są solidne argumenty dla wielu przedsiębiorców transportowych – wskazał Rafał Spirydon, prezes zarządu Polskiego Związku Przemysłu Oponiarskiego (PZPO).

Członkowie PZPO to najwięksi w Polsce i na świecie producenci opon. Codziennie z ich fabryk w naszym kraju wyjeżdża ponad 140 tys. opon z napisem „made in Poland” do samochodów osobowych, ciężarowych, autobusów czy maszyn rolniczych i przemysłowych.

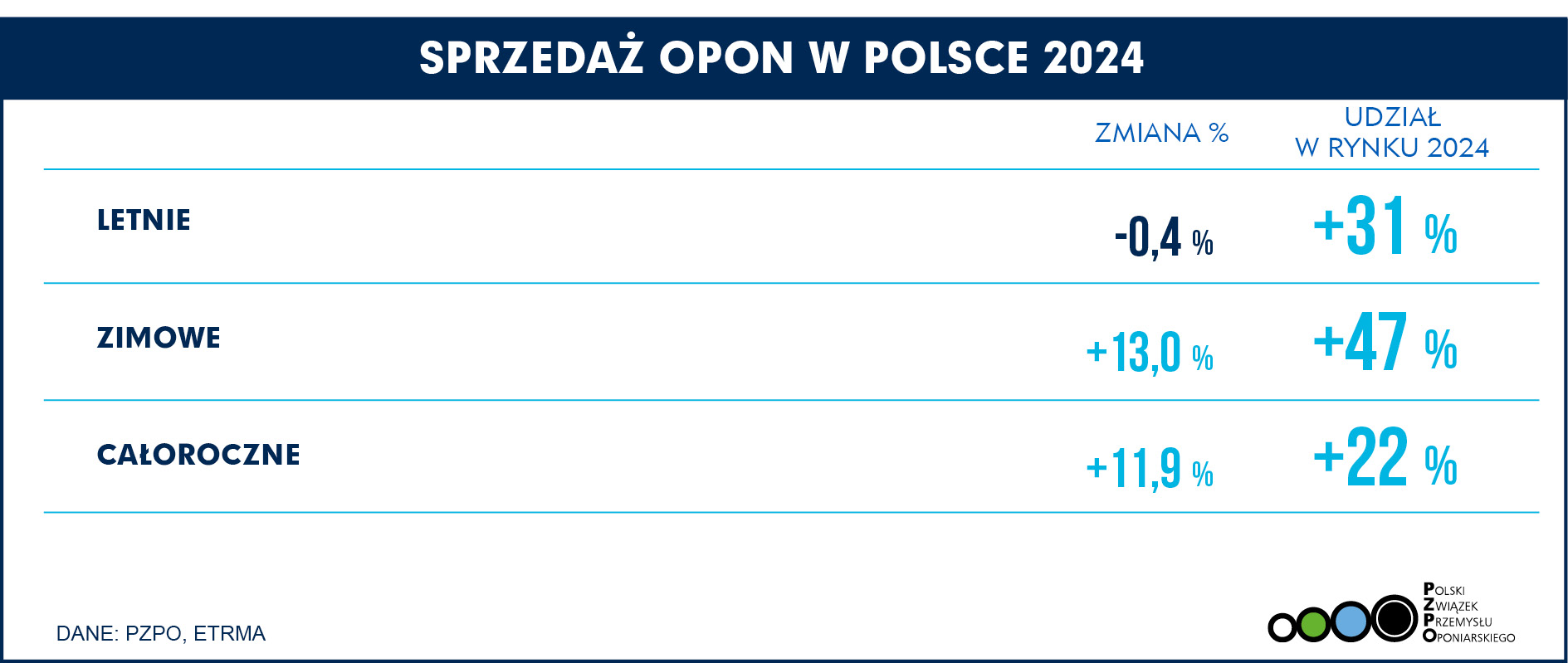

– Cieszy nas stały trend wyjątkowej dbałości o opony w segmencie SUV – widać, jak bardzo ten segment powiększa udział w całej flocie pojazdów w naszym kraju. Ale patrząc także na sezonowość ogumienia pokazuje, że w tym segmencie myśli się dużo o bezpieczeństwie na drodze. W oponach sezonowych widać stabilizację udziału rynkowego opon całorocznych i mocny wzrost sprzedaży w segmencie opon zimowych. To pokazuje, że kierowcy coraz lepiej rozumieją ideę opon sezonowych oraz poziom bezpieczeństwa, jakie dają opony dedykowane do pogody – zwłaszcza w kontekście słabszych warunków na drogach, niskiej temperatury, mokrych nawierzchni, etc. Nasze testy wyraźnie pokazują, jak istotny wpływ na skrócenie drogi hamowania mają porządne i dobrze dobrane do warunków na drodze opony – dodaje Piotr Sarnecki, dyrektor generalny PZPO.

Europejski rynek opon

W warunkach niepewności gospodarczej i politycznej europejscy producenci pojazdów stawiają czoła wyzwaniom związanym z elektryfikacją. Produkcja lekkich pojazdów (samochodów osobowych i lekkich samochodów dostawczych) spadła w 2024 r., po znacznym wzroście w 2023 r. Produkcja ciężkich pojazdów użytkowych spadła gwałtownie w 2024 roku, po dwóch latach wzrostu. W tym kontekście odnotowano spadki sprzedaży opon na oryginalne wyposażenie zarówno w segmencie konsumenckim, jak i ciężarowym i autobusowym.

W latach 2004-2019 udział pasażerokilometrów przejechanych samochodem nieznacznie spadł w Europie Zachodniej z 84% do 82%, po czym gwałtownie skoczył podczas pandemii Covid. Od tego czasu spadł do tego samego udziału co w 2019 r., chociaż pozostaje powyżej poprzedniego trendu.

Import opon do samochodów osobowych i lekkich ciężarówek (PCLT) do Europy (UE-27 plus Wielka Brytania) wzrósł o 17% w pierwszych jedenastu miesiącach 2024 r. i jest o 27% wyższy niż w tym samym okresie w 2019 r. Wolumeny z Chin wzrosły o 17% rok do roku i wzrosły o ponad 50% od 2019 roku (38 milionów dodatkowych sztuk). Import z Korei osiągnął dobre wyniki w 2024 r., co oznacza wzrost o 32% w porównaniu z 2023 r. W 2024 r. nastąpił dalszy wzrost wolumenów z Indii o 30%: z niskiej bazy ich import wzrósł prawie trzykrotnie od 2019 r. W tym samym okresie Japonia i Tajlandia odnotowały spadek wielkości i udziału w imporcie opon PCLT.

Wzrost importu jest wynikiem zarówno czynników podażowych, jak i popytowych. Od 2019 r. koszty produkcji opon w Europie drastycznie wzrosły w porównaniu z kosztami w Azji, zwłaszcza w przypadku energii, ale także pracy i innych czynników produkcji. Jednocześnie silna presja na budżety gospodarstw domowych (zarówno ze względu na wysoką inflację, jak i wzrost stóp procentowych) skłoniła niektórych konsumentów do rezygnacji z tańszych opon importowanych.

– W czwartym kwartale 2024 r. widzimy pozytywne trendy w porównaniu do 2023 roku we wszystkich liniach produktowych, głównie ze względu na słabe wyniki w IV kwartale 2023. W 2023 roku notowaliśmy istotne spadki sprzedaży – na poziomie -8% w segmencie konsumenckim i -17% w segmencie samochodów ciężarowych. W 2024 roku sprzedaż poprawiła się w przypadku opon konsumenckich – głównie dzięki segmentowi opon całorocznych, ale nadal jest lekko ujemna w przypadku opon ciężarowych. W obu segmentach wciąż jesteśmy daleko od wolumenów sprzed pandemii – porównania wynoszą odpowiednio -3,5% i -10,3% wobec 2019 roku. Zwłaszcza w oponach ciężarowych odczuwamy wpływ importu spoza Unii Europejskiej – pomimo ceł antydumpingowych. Wolumeny sprzedaży w segmencie opon rolniczych były zaś wspierane przez deszczowe warunki pogodowe – powiedział Adam McCarthy, sekretarz generalny Europejskiego Związku Producentów Opon i Gumy (ETRMA).

Więcej informacji na stronach pzpo.org.pl