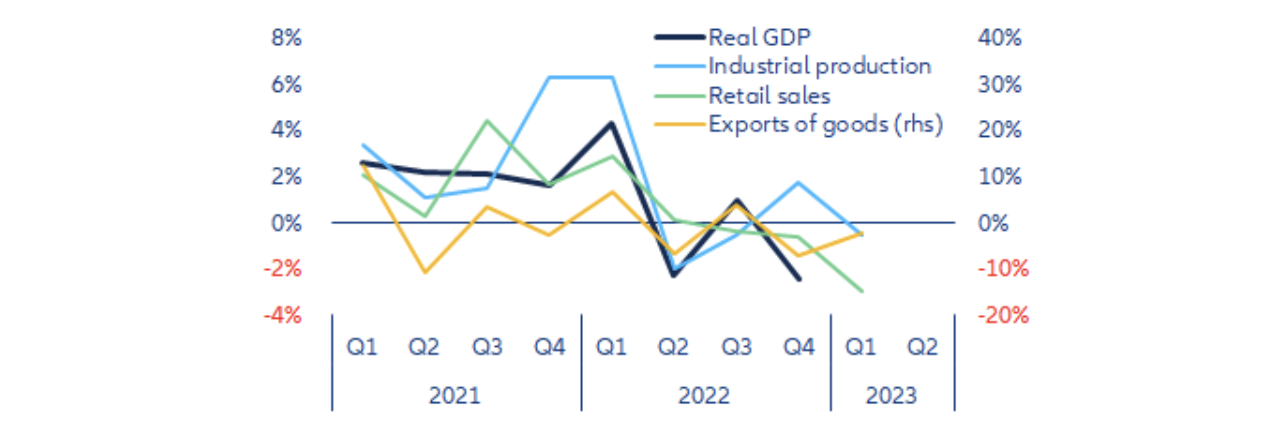

W opinii Allianz Trade Polska gospodarka prawdopodobnie wpadnie w techniczną recesję po wyraźnym osłabieniu aktywności gospodarczej w I kwartale 2023 roku. Z najnowszych danych wynika, że skorygowana sezonowo produkcja przemysłowa zmniejszyła się w marcu o -1,0% w ujęciu miesięcznym i -2,4% w ujęciu rocznym, co oznacza spadek w ujęciu kwartalnym do -0,6% w I kwartale 2023 roku (Wykres 1). Spadek w sektorze przemysłowym spowodowały przedsiębiorstwa użyteczności publicznej i górnictwo, podczas gdy produkcja zdołała wzrosnąć o +0,8% w ujęciu kwartalnym. Tymczasem w marcu spadła również skorygowana sezonowo sprzedaż detaliczna, o -1,3% w ujęciu miesięcznym i o -7,0% w ujęciu rocznym, co spowodowało znaczne zmniejszenie o -3,0% w ujęciu kwartalnym w I kwartale, już trzeci kwartał z rzędu, kiedy to wciąż wysoka inflacja i zacieśniona polityka pieniężna nadal ograniczały wydatki konsumpcyjne. Popyt zewnętrzny również pozostaje słaby: dane dotyczące eksportu towarów za pierwsze dwa miesiące 2023 roku sugerują, że wielkość eksportu prawdopodobnie zmniejszyła się o około -2% w I kwartale po tym, jak spadek w IV kwartale wyniósł -7,2%. Ogólnie rzecz biorąc w opinii Allianz Trade dane sugerują, że w I kwartale roku realne PKB prawdopodobnie zmniejszyło się drugi kwartał z rzędu, po spadku o -2,4% w IV kwartale 2022 roku, co oznacza techniczną recesję.

Wykres 1: Polska – wskaźniki aktywności gospodarczej (rzeczywisty wzrost w ujęciu kwartalnym, skorygowany sezonowo)

Źródła: Refinitiv, GUS, Dział Analiz Allianz

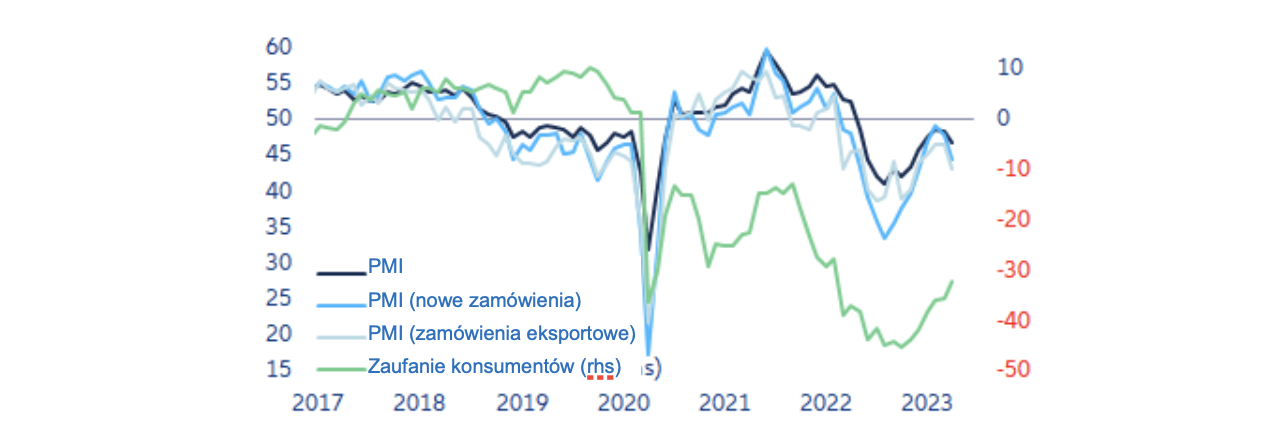

Wartości wskaźników nastrojów gospodarczych są mieszane, co sugeruje, że gospodarka nie jest jeszcze nastawiona na wyraźny zwrot. Indeks PMI dla Polski spadł w kwietniu do 46,6 punktów, co oznacza 12. miesiąc z rzędu poniżej kluczowego poziomu 50,0 punktów oznaczającego brak zmian i najniższy miesięczny wynik w tym roku. Warunki biznesowe zostały osłabione przez znaczne spadki produkcji komponentów, nowych zamówień i nowych zamówień eksportowych. Z kolei wskaźnik zaufania konsumentów publikowany przez Główny Urząd Statystyczny w kwietniu nadal się poprawiał, choć w porównaniu do standardów historycznych pozostaje słaby (Wykres 2). Chociaż wpływ wysokich stóp procentowych jest nadal odczuwalny, spadek płac realnych prawdopodobnie zmniejszy się w najbliższych miesiącach, ponieważ inflacja stopniowo maleje – inflacja zasadnicza spadła z najwyższego poziomu 18,4% rocznie w lutym do 14,7% w kwietniu. Jednak utrzymująca się słabość w strefie euro będzie nadal ciążyć na polskim eksporcie. Ogólnie rzecz biorąc, w II kwartale spodziewamy się stabilizacji gospodarki, jednak na razie bez silnego odbicia.

Wykres 2: Polska – indeks PMI i wskaźnik zaufania konsumentów

Źródła: Refinitiv, S&P Global, GUS, Dział Analiz Allianz

W Polsce gwałtownie wzrasta liczba upadłości przedsiębiorstw i utraty należności, ponieważ osłabienie gospodarki zbiera swoje żniwo. Rekordowa liczba upadłości polskich firm rosła z miesiąca na miesiąc w I kwartale 2023 roku. W marcu było ich aż 421, co oznacza, że w I kwartale liczba ta osiągnęła rekordowy poziom 1083 przypadków. W ciągu ostatnich 12 miesięcy w Polsce odnotowano 3.249 przypadków niewypłacalności, co stanowi kolejny rekordowy wynik i +54% więcej niż w ciągu poprzednich 12 miesięcy (Wykres 3). W przeciwieństwie do sytuacji na świecie, gdzie wzrost liczby upadłości dotyczy dużych firm (o obrotach 50 mln EUR i więcej), wzrost liczby upadłości w Polsce dotyczy prawie wyłącznie upadających małych i średnich przedsiębiorstw (MŚP); tylko dwie z 421 niewypłacalnych firm w marcu miały obroty powyżej 20 mln EUR. Choć MŚP są szczególnie narażone na zaostrzenie warunków finansowania, wzrost kosztów (np. paliwa i płac) oraz utratę rynków zbytu (Rosja i częściowo Ukraina), wiele dużych polskich firm zdołało skonsolidować swój udział w rynku i pozycję finansową, a niektóre nawet zwiększyły rentowność i dokonały przejęć.

Wykres 3: Polska – upadłości firm

Uwaga: Gwałtowny wzrost od połowy 2020 do połowy 2021 roku był w dużej mierze spowodowany zmianą polskiego prawa upadłościowego.

Źródła: Statystyki krajowe, Dział Analiz Allianz

Podsumowując, w 2023 Allianz Trade nadal spodziewa się umiarkowanego wzrostu i gwałtownego wzrostu liczby upadłości przedsiębiorstw w Polsce. Oczekujemy wzrostu PKB o +0,9% w 2023 roku, jednak wstępne dane o PKB za I kwartał, które ukażą się w przyszłym tygodniu, mogą spowodować niewielką korektę w dół. Liczba upadłości przedsiębiorstw prawdopodobnie wzrośnie w 2023 roku o +30% (w porównaniu z naszą poprzednią prognozą na poziomie +18%).