Za mało, za późno? Niemcy potrzebują 600 mld EUR na dodatkowe inwestycje publiczne w ciągu następnej dekady, aby ożywić swój wzrost gospodarczy. Jednak najnowszy budżet nawet się nie zbliża do tej sumy potrzeb.

- Niemcy powinny przeznaczyć 600 mld euro na dodatkowe inwestycje publiczne w ciągu następnej dekady, aby ożywić swój wzrost gospodarczy – wynika z analiz Allianz Trade. Jednak najnowszy budżet nawet się do tego nie zbliża, pomimo łatwego do opanowania zadłużenia i niskich stóp procentowych.

- Inwestycje publiczne spadły aż o -21,7 mld EUR w 2023 r., a prywatne firmy również są niedoinwestowane, zwłaszcza w sektorze produkcyjnym.

- Spadek perspektyw biznesowych o 1% prowadzi do zmniejszenia aktywności inwestycyjnej niemieckich spółek giełdowych o -1,8%, podczas gdy wzrost wskaźnika niepewności polityki gospodarczej tylko o 1% powoduje znaczny spadek aktywności inwestycyjnej, bo aż o -17,4%. W tym kontekście zwiększenie inwestycji publicznych, zmniejszenie niepewności odnośnie przyszłej polityki gospodarczej i poprawa otoczenia biznesowego znacznie przyczyniłyby się do ożywienia apetytu na inwestycje prywatne.

Koalicja rządząca planuje dodatkowy budżet w wysokości około 11 mld EUR na 2024 r. ze względu na obniżony potencjał wzrostu gospodarczego, przy czym łączne wydatki budżetowe mają w tym roku wynieść 489 mld EUR, z czego 53 mld EUR przeznaczone jest na inwestycje – wynika z analiz Allianz Trade. W 2025 r. wielkość budżetu ustalono na 481 mld EUR, w tym 57 mld EUR przeznaczonych na inwestycje i dodatkowe 40 mld EUR dostępnych w ramach funduszu klimatycznego i transformacji oraz opłaty EEG.

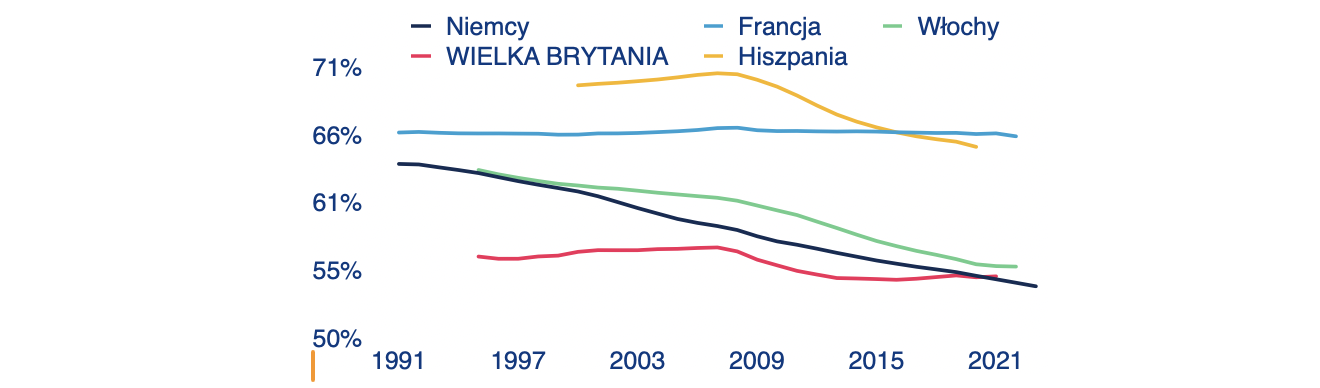

Wykres 1: Udział kapitału trwałego netto/brutto w %

Źródła: LSGE Datastream, Allianz Research

Warto przy tym zaznaczyć, że finansowanie nie jest dla Niemiec problemem: dług publiczny ma wynieść wg. prognoz 64% PKB w 2024 r. i 61,8% w 2025 r., tj. średnio o około -25 punktów procentowych mniej niż w przypadku innych gospodarek strefy euro. Ponadto wg. szacunków płatności odsetkowe niemieckiego budżetu utrzymają się w ciągu najbliższych dwóch lat na poziomie trochę poniżej 1% PKB, to jest o -2,3 punktu procentowego mniej niż średnia dla innych krajów strefy euro, Wielkiej Brytanii i Stanów Zjednoczonych! Mimo tej dostępności środków inwestycje już od 2018 roku mają mało znaczący udział we wzroście niemieckiego PKB i wg. prognoz pozostaną do końca 2025r. na niskim poziomie. A wyzwanie dla niemieckiej gospodarki polega właśnie na stymulowaniu wzrostu, ponieważ potrzebne wg. badań 600 mld EUR potrzebne na inwestycje w ciągu następnej dekady nie zostało uwzględnione w budżecie federalnym. Koalicja co prawda przewiduje ulgi podatkowe w wysokości 23 mld EUR dla inwestujących firm rozłożone na lata 2025 i 2026, dotacje na e-mobilność, obniżenie podatków od energii elektrycznej i wsparcie dla składowych cen energii elektrycznej. Z analiz Allianz Trade wynika, że nie wystarczy to jednak do ożywienia starzejącego się kapitału Niemiec, który w ciągu ostatnich dwóch dekad zmniejszył się o -10 punktów procentowych (wykres 1), ani do pobudzenia zrównoważonego wzrostu.

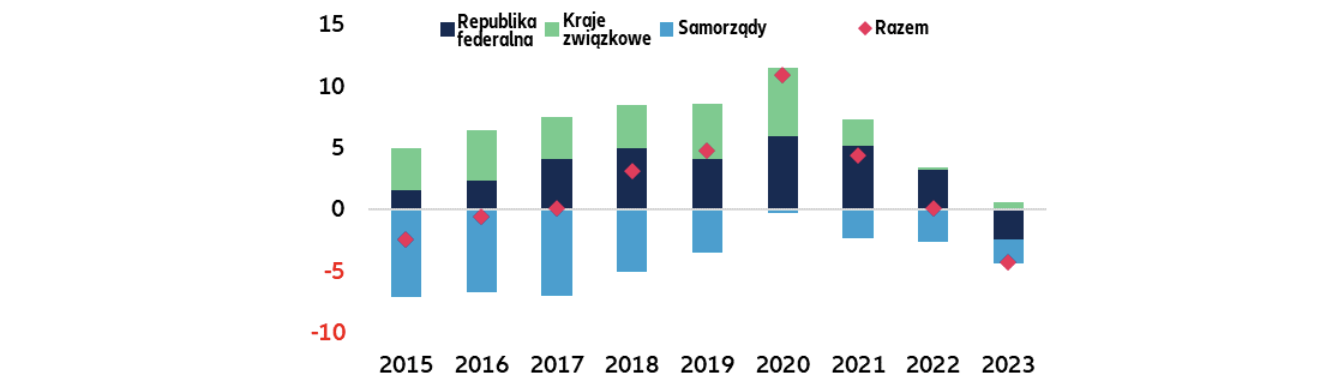

Od 2004 r. inwestycje publiczne w Niemczech wykazują tendencję spadkową. To niedoinwestowanie (w stosunku do potrzeb) szczególnie dotknęło infrastrukturę publiczną, taką jak koleje, autostrady i drogi wodne, z najwyższą luką w wysokości -21,7 mld EUR w 2023 r., co z czasem doprowadziło do pogorszenia sytuacji. W budżetach na lata 2023 i 2024 tylko niewielka część – odpowiednio 2,2% i 2,0% – została przeznaczona na inwestycje drogowe. Kolej i transport publiczny radziły sobie nieco lepiej z 2,4% w 2023 r. i 3,8% w 2024 r., dzięki specjalnym funduszom dla Deutsche Bahn. Prognozy wskazują, że niemieckie inwestycje publiczne mają wynieść nieco poniżej 3% PKB w 2025 r. (gdy w Polsce 5,3% wg. Wieloletniego Planu Finansowego Państwa na lata 2024-2027), co jest drugim najniższym wynikiem wśród gospodarek europejskich. Zasoby inwestycji trwałych w Niemczech nie wykazały wzrostu od 2019 r., nie tylko z powodu niewystarczających środków budżetowych, ale także rutynowego… niewykorzystywania środków, zwłaszcza na szczeblu gminnym, gdzie pewną rolę odegrały niedobory personelu (wykres 2). W związku ze spadkiem nakładów netto na środki trwałe w ciągu ostatnich czterech lat, odwrócenie tego trendu będzie wymagało więcej niż obecne plany rządu, a ścisłe przestrzeganie polityki redukcji zadłużenia raczej nie pomoże.

Wykres 2: Inwestycje netto w mld EUR

Źródła: LSGE Datastream, Allianz Research

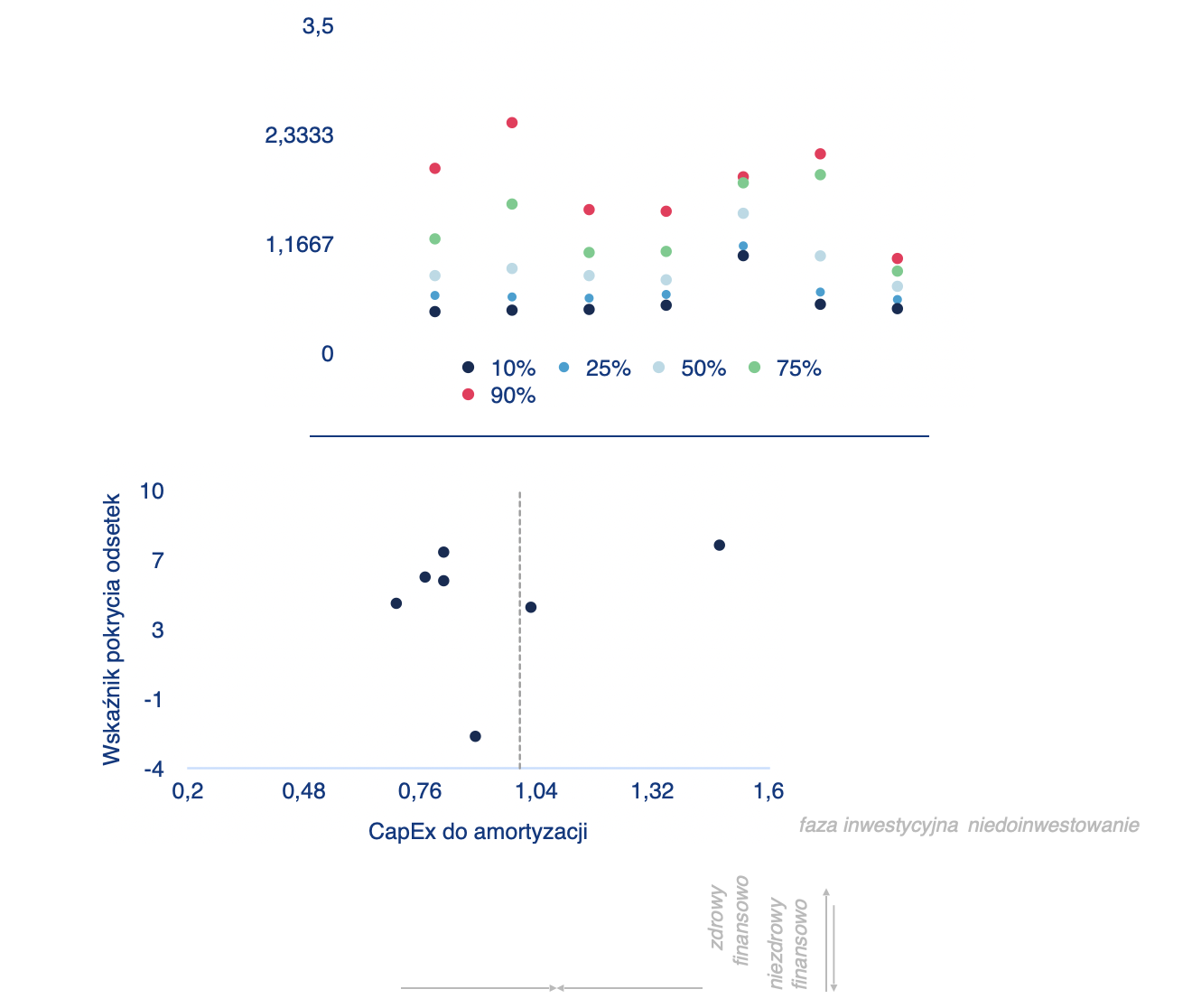

Współwystępujące niepewność i spowolnienie gospodarcze wpływają na zmniejszenie inwestycji prywatnych. Wskaźnik nakładów inwestycyjnych do amortyzacji 98 największych niemieckich spółek giełdowych spada od 2018 r., co wskazuje na malejącą aktywność inwestycyjną w aktywa. Jest to szczególnie widoczne w przemyśle wytwórczym, który boryka się z trudnościami od 2019 roku. Podczas gdy firmy handlowe zwiększyły swoje inwestycje w aktywa w ciągu ostatniego roku, firmy z branży lotniczej i obronnej oraz sprzętu elektrycznego, a także konglomeraty przemysłowe zmniejszyły działalność inwestycyjną. Jedynie firmy z branży maszynowej, budowlanej i inżynieryjnej wykazały względnie stabilny poziom inwestycji. W 2023 r. istniała duża rozbieżność we wzorcach inwestycyjnych wśród firm produkcyjnych. Najlepsze 10% firm miało wskaźnik nakładów inwestycyjnych do amortyzacji wynoszący 2, podczas gdy mediana firm produkcyjnych nawet nie wymieniała zużywających się aktywów (0,8<1); dolne 10% było znacznie niedoinwestowane ze wskaźnikiem wynoszącym zaledwie 0,4 (wykres 3, część wyżej). Pomimo dobrej kondycji finansowej opartej na wskaźniku pokrycia odsetek (ICR), niemieckie firmy produkcyjne inwestują średnio zbyt mało (wykres 3, część niżej). Trudny klimat biznesowy i utrzymująca się niepewność gospodarcza stworzyły negatywny cykl, który wpływa na decyzje inwestycyjne. Nieznaczne pogorszenie perspektyw biznesowych prowadzi do spadku aktywności inwestycyjnej o -1,8% wśród niemieckich spółek giełdowych, podczas gdy wzrost niepewności polityki gospodarczej pociąga już za sobą znaczny spadek aktywności inwestycyjnej, bo o -17,4%. W tym kontekście zwiększenie inwestycji publicznych, zmniejszenie niepewności polityki gospodarczej i poprawa otoczenia biznesowego znacznie przyczyniłyby się do ożywienia apetytu na inwestycje prywatne – wynika z analiz Allianz Trade.

Wykres 3: Rozkład wskaźnika nakładów inwestycyjnych do amortyzacji dla niemieckich przedsiębiorstw przemysłowych (wyżej) i mediana wskaźnika pokrycia odsetek do nakładów inwestycyjnych do amortyzacji (poniżej pierwszego) w 2023 r.

Źródła: LSGE Datastream, Allianz Research. Uwagi: Próba 98 notowanych na giełdzie niemieckich spółek przemysłowych; stosunek nakładów inwestycyjnych do amortyzacji >1 oznacza, że branże są w fazie inwestycji kapitałowych lub nie inwestują już w aktywa, jeśli <1. Stosunek 1 oznacza, że aktywa są wymieniane w miarę ich zużywania się. Niższy wskaźnik ICR wskazuje na gorszą kondycję finansową, ponieważ mniejsze zyski operacyjne są dostępne na spłatę odsetek