Dane dotyczące średnich kwot kredytów hipotecznych zaciąganych przez Polaków w III kw. 2024 r. pokazują wyraźny wzrost w porównaniu do analogicznego okresu rok wcześniej. Nadal jednak w największych miastach nie kupimy za nie mieszkania większego niż dwupokojowe.

Kredyty hipoteczne w Polsce – ile i gdzie?

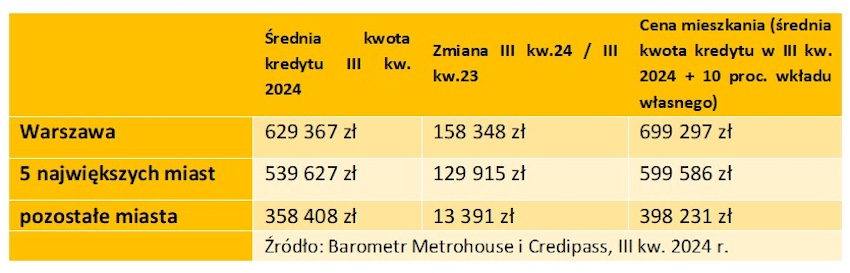

Według danych Barometru Metrohouse i Credipass za III kw. 2024 r. średnie kwoty kredytów hipotecznych, zwłaszcza w największych miastach, osiągnęły rekordowe poziomy. W Warszawie przeciętna kwota kredytu hipotecznego w III kw. 2024 r. wyniosła aż 629 367 zł, co stanowi wzrost o 158 348 zł w porównaniu do III kw. 2023 r. Kwota ta oznacza, że przy standardowym wkładzie własnym na poziomie 10% Kowalski nabywa mieszkanie w Warszawie o wartości 699 297 zł.

Podobne tendencje zauważalne są także w pięciu największych polskich miastach, gdzie średnia kwota kredytu osiągnęła poziom 539 627 zł, co oznacza wzrost o 129 915 zł rok do roku. Wartość nieruchomości, którą można nabyć w tej kwocie (wliczając 10% wkładu własnego), wynosi 599 586 zł.

Dla porównania, w pozostałych miastach Polski średnia kwota kredytu jest znacznie niższa i wynosi 358 408 zł, a wzrost w ciągu roku był minimalny – jedynie 13 391 zł. Mieszkanie nabywane na kredyt w tej kategorii miast kosztuje przeciętnie 398 231 zł.

– Wyższa średnia kwota kredytu to efekt rosnących cen mieszkań, w szczególności w dużych miastach. Powoduje to, że klienci częściej rozważają zakupy w mniejszych miejscowościach, gdzie ceny pozostają bardziej dostępne. Związane jest to także z tym że zaciąganie większych zobowiązań, przy obecnych, wysokich stopach procentowych może być dla wielu osób zbyt dużym obciążeniem, zauważa Aleksandra Dworakowska, Ekspert finansowy Credipass.

Jakie mieszkanie za przeciętny kredyt?

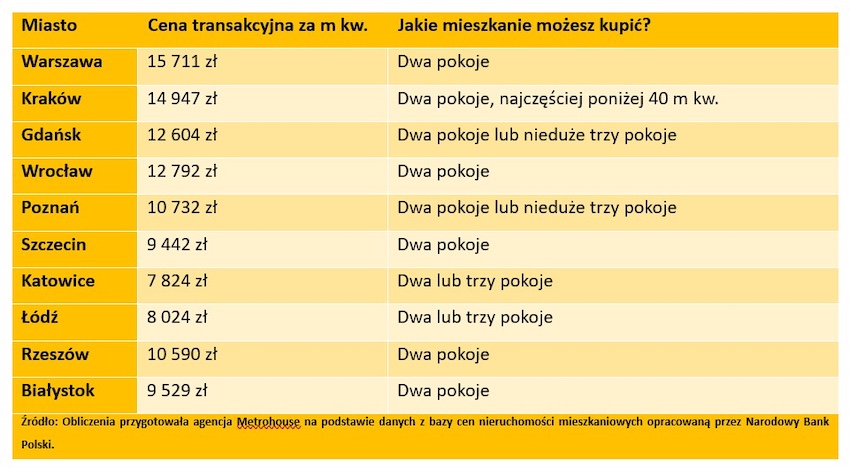

Warto przyjrzeć się bliżej, co można kupić za średnie kwoty wnioskowanych kredytów powiększone o minimalny 10 proc. wkład własny. Obliczenia przygotowała agencja Metrohouse w oparciu o dane z bazy cen nieruchomości mieszkaniowych opracowaną przez Narodowy Bank Polski. Jest to o tyle istotne, że niniejsze opracowanie prezentuje ceny z aktów notarialnych, które różnią się czasem znacząco (np. w Warszawie o 21 proc.) od cen ofertowych, widocznych np. na portalach.

Wśród analizowanych 10-ciu miast w najlepszej sytuacji, przynajmniej z puntu widzenia średnich cen, są mieszkańcy Katowic i Łodzi, którzy mogą wybierać spośród ofert mieszkań dwu i trzypokojowych. Na trzypokojowe mieszkanie, ale o bardzo ograniczonym metrażu mogą też liczyć osoby z Poznania i Gdańska, choć znalezienie lokalu trzypokojowego może być tu znacznie trudniejsze. W pozostałych miastach wybór jest ograniczony do mieszkań dwupokojowych. Poza Warszawą i Wrocławiem taka sytuacja jest np. w Szczecinie, Białymstoku, a także w Rzeszowie, gdzie średnia cena m kw. na tle podobnych wielkością miast jest dość wysoka i przekracza 10 000 zł za m kw.

Dość specyficzna sytuacja ma miejsce w Krakowie, gdzie w ciągu ostatnich 5-ciu lat cena m kw. mieszkania uległa podwojeniu. Niewiele brakuje, by średnie ceny zbliżyły się do cen odnotowywanych w stolicy, przy jednocześnie niższych kwotach wnioskowanego kredytu. Co to oznacza? Wprawdzie mieszkaniec Krakowa może przeciętnie kupić dwa pokoje, ale wiele ofert dwupokojowych będzie poza jego zasięgiem. Zwykle będą to lokale o metrażu poniżej 40 m kw.