Pod koniec ubiegłego roku kraje Unii Europejskiej zatwierdziły European Chips Act, który zakłada przeznaczenie 43 miliardów euro na wsparcie produkcji chipów w Europie. Regulacje mają zaradzić niedoborowi na rynku półprzewodników w Europie i zwiększyć udział w globalnym rynku z 10 proc. do co najmniej 20 proc. do 2030 r. Celem jest rozwinięcie tego sektora przemysłu w Europie, a zarazem zwiększenie suwerenności technologicznej naszego kontynentu. To też szansa dla podmiotów z Polski, na dołączenie do sektora wysokich technologii. Według międzynarodowej firmy doradczej Kearney zaangażowanie się w ekosystem produkcji półprzewodników będzie się wiązać z koniecznością utworzenia setek tysięcy nowych miejsc pracy wśród dostawców, kooperantów oraz w obszarze badań i rozwoju. W jaki sposób to osiągnąć?

W ciągu ostatnich 20 lat Europa z globalnego lidera w produkcji półprzewodników stała się regionem uzależnionym od dostaw czipów z krajów takich jak Stany Zjednoczone, Chiny i Tajwan, tracąc technologiczną suwerenność. Z tego powodu Unia Europejska postawiła sobie za cel, by ponad dwukrotne zwiększyć swój potencjał produkcyjny i powrócić do globalnej rywalizacji na rynku. Jednak, aby ten ambitny plan został zrealizowany, Europa potrzebuje znaczących zachęt, które sprawią, że lokalna produkcja półprzewodników będzie konkurencyjna. Taką rolę ma spełniać, zatwierdzony pod koniec listopada minionego roku, European Chips Act. Na jego mocy zostanie przeznaczone 43 mld euro na wsparcie badań i rozwoju, finansowanie zdolności produkcyjnych oraz monitorowanie rynku i identyfikowanie nadchodzących niedoborów zanim takie wystąpią. Szansę mogłaby wykorzystać także Polska, która może stać się atrakcyjną lokalizacją dla nowoczesnych fabryk oraz skorzystać na zaangażowaniu wykwalifikowanych specjalistów niezbędnych do rozbudowy sektora.

Europa odbudowuje swoją konkurencyjność

European Chips Act ma przede wszystkim zwiększyć konkurencyjność Wspólnoty na globalnym rynku półprzewodników, dzięki czemu Europa ponownie stanie się jednym z regionów mających największy udział w branży na całym świecie. Stworzenie takiego ekosystemu wiąże się z ogromnym postępem, ale przede wszystkim zrekompensuje problem niedoboru chipów. Jednocześnie pobudzi to podaż na wysokokwalifikowanych specjalistów oraz przyśpieszy badania, napędzając cały ekosystem wprowadzania innowacji.

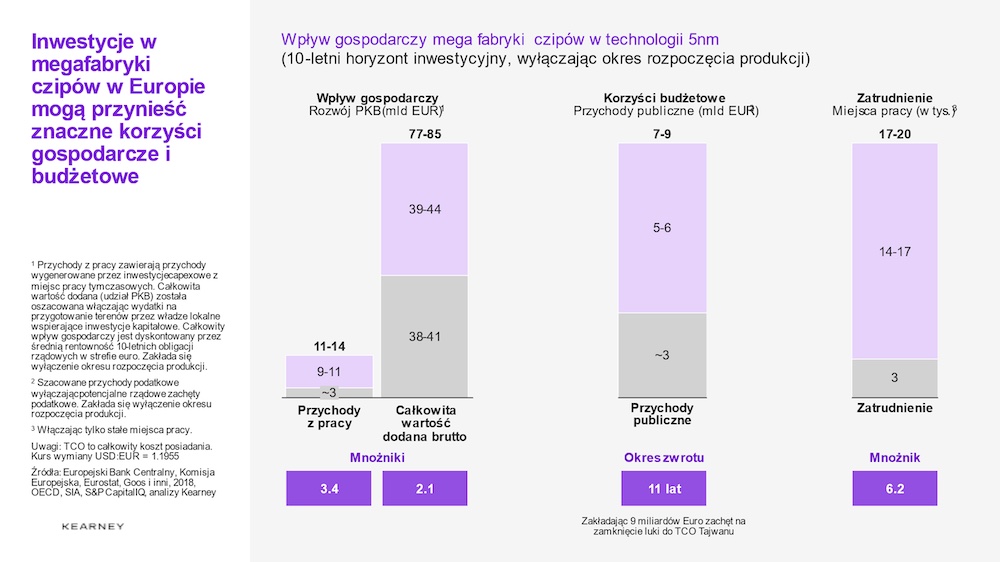

Poza bezpośrednimi korzyściami dla branży, znaczące są również te pośrednie dla całej europejskiej gospodarki. Inwestycja w przemysł półprzewodników wymaga stworzenia dodatkowych zdolności produkcyjnych. Otworzenie fabryki to inwestycja w wysokości do 18 mld euro, a udostępnienie infrastruktury będzie wymagać kolejnych dodatkowych wkładów finansowych o wartości około 2 mld euro, w zależności od dokładnej lokalizacji fabryki. Stworzy to nowe wysokopłatne miejsca pracy. Jednak pozytywny wpływ finansowy na gospodarkę Europy jest znacznie szerszy i obejmuje zwiększoną aktywność gospodarczą, wpływy do systemów budżetowych i tysiące nowych miejsc pracy. Kearney w raporcie „Europe’s urgent need to invest in a leading-edge semiconductor ecosystem” szacuje, że dzięki odbudowie ekosystemu półprzewodników wzrost PKB wyniesie od 77 mld euro do 85 mld euro i od 7 mld euro do 9 mld euro dodatkowych wpływów budżetowych oraz zostanie stworzonych od 17 do 20 tys. nowych miejsc pracy.

Kearney, Economic impact of 5nm mega fab with foundry capacity

– European Chips Act w krótkim i średnim okresie będzie najbardziej zmieniać rzeczywistość przez finansowe wsparcie mocy produkcyjnych już istniejących przedsiębiorstw. Dzięki temu zwiększy się liczba wytwarzanych w Europie czipów starszej generacji. Należy mieć jednak na uwadze, że nie zlikwiduje to technologicznej przepaści w produkcji półprzewodników między Europą a wiodącymi w branży krajami azjatyckimi. Jednak wkład w tworzenie najnowocześniejszych rozwiązań nie musi nastąpić już teraz, bo europejski przemysł, np. samochodowy, bazuje na czipach mniej zaawansowanych niż te, które można znaleźć w nowych modelach smartfonów – mówi Dawid Krzysiak, Partner z warszawskiego biura Kearney, odpowiedzialny za Digital Center of Excellence.

Jak Polska może wygrać na półprzewodnikach?

Walka o wielkie fabryki będzie dla Polski trudna. European Chip Act oraz producenci tacy jak Intel stawiają na lokalizacje, które poza dostępnością specjalistów, muszą spełniać warunek taniej i czystej energii. Dla porównania: we Francji emisja CO2 na kWh energii wynosi ok. 60g, w Niemczech 400g a w Polsce niemal 800g. Z tego powodu rozważane lokalizacje tzw. „kuźni” czipów znajdują się w krajach, w których te ekosystemy już istnieją. Warto jednak stanąć do rywalizacji, bo zakłady zaangażowane w produkcję półprzewodników utworzą setki tysięcy miejsc pracy wśród dostawców, kooperantów oraz w badaniach i rozwoju. To duża szansa, a Polska mogłaby skorzystać z niej kształcąc więcej wysokokwalifikowanych pracowników oraz zwiększając swoją atrakcyjność dla inwestorów z branży nowoczesnych technologii.

By stało się to możliwe, konieczne jest jednak wsparcie i finansowanie ze strony państwa. Rząd musi najpierw zidentyfikować korzyści płynące z europejskiej współpracy, a następnie przeanalizować łańcuch wartości dla branży i określić punkty, w których polska gospodarka mogłaby osiągać największą konkurencyjność. Wymaga to jednak sporego zaangażowania na szczeblu centralnym w budowanie innowacyjności Polski. Co ważne, producenci chipów jako najważniejsi interesariusze, nie powinni być pomijani w tych ustaleniach. Muszą poprawić swoje stosunki z rządami, aby upewnić się, że przyszłe regulacje będą korzystne zarówno dla firm, państw, jak i celów innych administracji rządowych w zakresie bezpieczeństwa narodowego, konkurencyjności i innowacji.

Firmy w obliczu rozwoju półprzewodników w Europie

Firmy, które chcą skorzystać z pomocy zdefiniowanej przez Europejski Akt o Półprzewodnikach powinny wykonać szereg analiz przed przystąpieniem do proponowanych programów. Muszą ocenić ekspozycję na ryzyko, precyzyjnie zidentyfikować odpowiadające im programy, zorientować się w możliwości partnerstw i budowania wspólnych przedsięwzięć (joint ventures), a także w pomocach rządowych i wreszcie ocenić przyszłe inwestycje kapitałowe. Złożoność europejskiego prawa powoduje, że ważne jest określenie konkretnych programów, w jakie mogłaby zaangażować się firma. W najbliższym czasie Unia Europejska chce zainwestować 11 mld euro w ramach dwóch programów – „Cyfrowa Europa” i „Horyzont Europa” oraz pracuje nad ramami prawnymi dla państw członkowskich i firm, które mają ułatwić inwestowanie związane z sektorem półprzewodników.

– Angażując się w produkcję półprzewodników warto też postawić na kooperację. Możliwość ta stała się obecnie bardziej widoczna niż kiedykolwiek, bo amerykańskie zakazy dotyczące chińskiego udziału w łańcuchu dostaw stworzyły większą przestrzeń. Na przykład GlobalFoundries rozwinęło wiele wspólnych przedsięwzięć na całym świecie — w tym w Nowym Jorku z Qualcomm i we Francji z STMicroelectronics — w celu zmniejszenia nakładów inwestycyjnych i szybkiego zwiększenia produkcji chipów na całym świecie. Producenci chipów powinni również zadbać o podobne wspólne przedsięwzięcia w Unii Europejskiej. Takie, dzięki którym będzie można szybciej uruchomić nowe obiekty i przy mniejszych nakładach finansowych, niż w przypadku działania w pojedynkę – mówi Łukasz Wiśniewski, Konsultant z warszawskiego biura Kearney.

Jednocześnie trzeba mieć na uwadze, że UE nie jest jedynym na świecie graczem, który zdecydował się przyjąć rozwiązania, takie jak te określone w European Chips Act. Już wcześniej podobną aktywność podjęły Stany Zjednoczone opracowując CHIPS and Science Act, który posiada cele analogiczne do programu europejskiego. Na podobne ruchy decydują się także Chiny. Oba te kraje w wyścigu o technologie krzemowe są daleko przed Europą, a analizując wydatki na wsparcie produkcji półprzewodników, już na samym starcie plasujemy się dopiero na trzeciej pozycji. W ciągu najbliższych 5 lat USA planuje zainwestować w branżę 52 miliardy dolarów, a Chiny 150 miliardów dolarów w ciągu 10 lat. Plany europejskie mówią natomiast o 43 miliardach euro na przestrzeni 7 lat. Jednak dzięki dużemu doświadczeniu i wysokokwalifikowanym specjalistom mamy duże szanse na rozwój, co przyniesie wymierne korzyści dla europejskiej gospodarki.

Kearney to działająca od 1926 roku firma konsultingowa, zapewniająca strategiczne doradztwo największym na świecie przedsiębiorstwom, agencjom rządowym oraz organizacjom non-profit. Na liście jej klientów znajduje się ponad ¾ firm wymienianych w rankingu Fortune Global 500. Kearney działa poprzez sieć ponad 60 biur zlokalizowanych w ponad 40 krajach. Firma zatrudnia na całym świecie powyżej 4 tys. pracowników. Jej konsultanci są absolwentami prestiżowych uczelni oraz ekspertami z wieloletnim doświadczeniem w szeregu branż i sektorów. W Polsce Kearney działa od 1990 roku, a od 1996 roku posiada swoje oficjalne biuro w Warszawie. Na rynku polskim specjalizuje się w doradztwie strategicznym dla branż takich jak m.in.: finanse i bankowość, handel i dobra konsumenckie, telekomunikacja, energetyka, przemysł ciężki (chemia i górnictwo) oraz transport i logistyka (lotnictwo i kolejnictwo). Więcej na temat firmy: www.kearney.com