Surowce w większości tanieją – także hurtowe ceny prądu, a tymczasem… ceny energii nadal stanowią zagrożenie dla europejskich konsumentów i (energochłonnych) firm. Europejskie rządy chcąc odzyskać część przychodów utraconych w latach 2022-2023 podnoszą podatki i opłaty (stanowiące ponad 50% ceny) do poziomów sprzed 2022r.

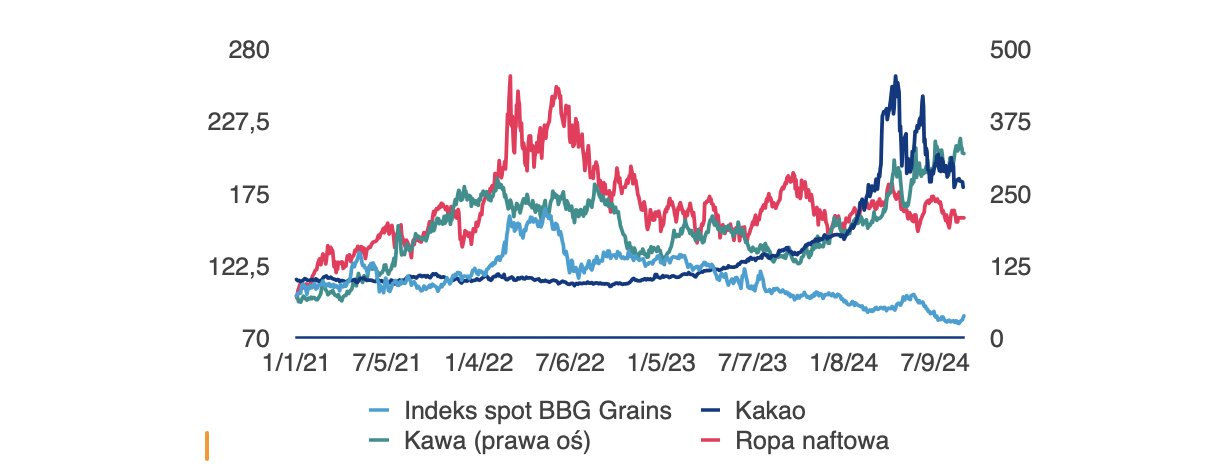

- Pomimo alarmistycznych nagłówków na całym świecie, większość cen surowców poprawia się (spada) albo z powodu dużej podaży (zboża), albo z powodu słabszych perspektyw popytu (ropa naftowa, metale).

- Pozostają pewne surowce odbiegające od tego trendu, takie jak kawa czy kakao, ale nie wpływają one znacząco na ryzyko wzrostu inflacji.

- W przyszłości spodziewamy się dalszej konsolidacji cen większości surowców.

- W szczególności Allianz Trade oczekuje, że ropa naftowa będzie nadal sprzedawana w przedziale 75-85 USD za baryłkę.

- Problemem pozostają ceny gazu ziemnego w Europie, a co za tym idzie ceny energii elektrycznej. Obawy o podaż i warunki pogodowe przed nadejściem zimy sprawiają, że pomimo dużej ilości gazu w magazynach (ponad 90% pojemności) rynki są nerwowe. Niemniej jednak Allianz Trade prognozuje, że detaliczne ceny energii pozostaną zasadniczo stabilne (pomimo spadku cen hurtowych).

- Ceny energii nadal stanowią zagrożenie dla europejskich konsumentów i (energochłonnych) firm. Jest to specyfika bardzo europejska, ponieważ ceny energii w USA są raczej stabilne. Wnioskować można, że znajdujące się pod presją fiskalną rządy chcą odzyskać część przychodów utraconych w latach 2022-2023 korzystając z niższych cen hurtowych i jednocześnie podnosząc podatki i opłaty do poziomów sprzed 2022 r., chociaż jednocześnie w przypadku trudności rynkowych mogłyby utrzymać je na niskim poziomie (tak jak we Francji), co byłoby raczej neutralne dla cen konsumpcyjnych.

Pomimo przerażających nagłówków, ceny większości surowców spadają – wynika z analiz Allianz Trade. Od napięć na Bliskim Wschodzie, przez powodzie, pożary i susze, po ukraińskie operacje wojskowe na rosyjskiej ziemi, nagłe zatrzymanie eksportu libijskiej ropy naftowej i ataki na tankowce na Morzu Czerwonym – burzliwy przepływ wiadomości sugerowałby poważne wstrząsy dla globalnego rynku surowców, wraz ze znacznymi wzrostami cen. Zamiast tego, większość cen surowców wykazuje ostatnio tendencję spadkową. Po pierwsze, kluczowe towary rolne, a zwłaszcza zboża (kukurydza, pszenica itp.) odnotowały bardzo dobre zbiory, co doprowadziło do spadku ich cen. Powinno to przynieść ulgę konsumentom i producentom żywności, choć jest to zła wiadomość dla rolników.

W obszarze rolnictwa pozostają pewne wyjątki, a mianowicie kawa i kakao, a niektóre świeże warzywa również pozostają bardzo drogie (patrz wykres 1). W przypadku kawy i kakao wynika to głównie z rozczarowującej produkcji prowadzącej do ograniczonej podaży. Rzeczywiście, zjawisko El Niño doprowadziło do suchszych warunków w Azji Południowo-Wschodniej, w której znajduje się kluczowy producent kawy Wietnam, oraz w Afryce Zachodniej, gdzie uprawia się większość światowego kakao. Tymczasem na cen świeżych warzyw nadal negatywnie oddziałują wyższe płace, zwłaszcza tych zbieranych ręcznie, oraz drożejąca energia.

Wykres 1: Ceny surowców (styczeń 2021 = 100)

Źródła: LSEG Eikon, Allianz Research

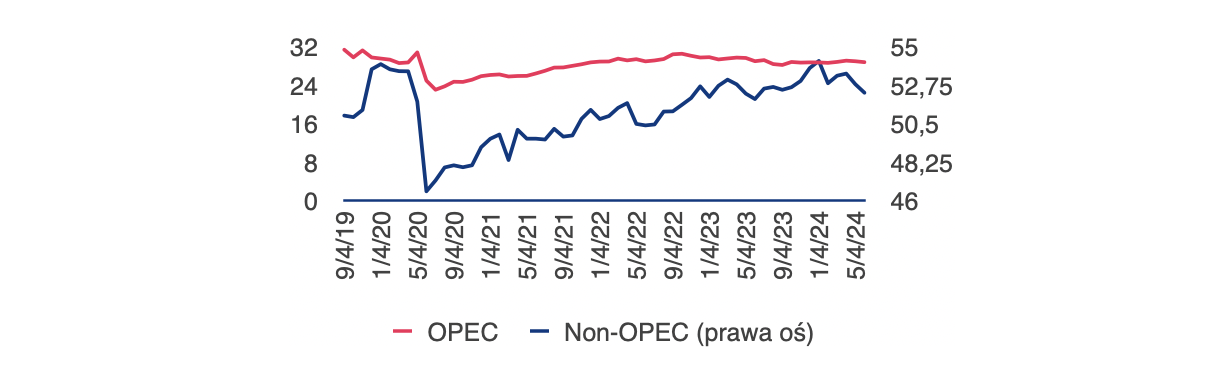

OPEC+ zmaga się ze spadającymi cenami ropy naftowej i tylko poważny wstrząs geopolityczny może spowodować wzrost jej cen. Ropa naftowa była notowana na początku września poniżej 75 USD za baryłkę, wymazując wszystkie wzrosty cen obserwowane w pierwszej połowie 2024 r., kiedy to wynosiła średnio około 85 USD za baryłkę. Niedawna dynamika rynku sugeruje, że inwestorzy są bardziej zaniepokojeni słabym popytem niż wiadomościami związanymi z podażą. Rzeczywiście, negatywne wiadomości dotyczące powolnego (wzrostu) zużycia ropy naftowej, niższego importu ropy naftowej z Chin i gromadzenia zapasów przeważyły nad wiadomościami dotyczącymi napięć na Bliskim Wschodzie i kwestii związanych z łańcuchem dostaw (wstrzymane operacje w rosyjskich portach eksportowych, a ostatnio w Libii). OPEC+ ogłosił w czerwcu, że produkcja będzie stopniowo wzrastać od października; biorąc pod uwagę słabe perspektywy popytu, odbiło się to na cenach. Niedawno kartel zasugerował, że może zrezygnować z planowanych podwyżek wpłynęło na rynek w bardzo niewielkim stopniu, ponieważ inwestorzy wciąż są przekonani, że kraje OPEC+ potrzebują dochodów z ropy naftowej i jednocześnie stoją w obliczu ciągłego wzrostu produkcji ropy naftowej z krajów spoza OPEC, zwłaszcza z USA (patrz wykres 2). Allianz Trade uważa, że tylko poważne wydarzenie geopolityczne, takie jak rozległy konflikt na Bliskim Wschodzie lub poważna eskalacja wojny rosyjsko-ukraińskiej, doprowadziłyby do znacznego wzrostu cen ropy, ponieważ fundamenty popytu i podaży przemawiają za utrzymaniem cen Brent w przedziale 75-85 USD za baryłkę.

Wykres 2: Produkcja ropy naftowej (mln baryłek dziennie)

Źródła: LSEG Eikon, Allianz Research

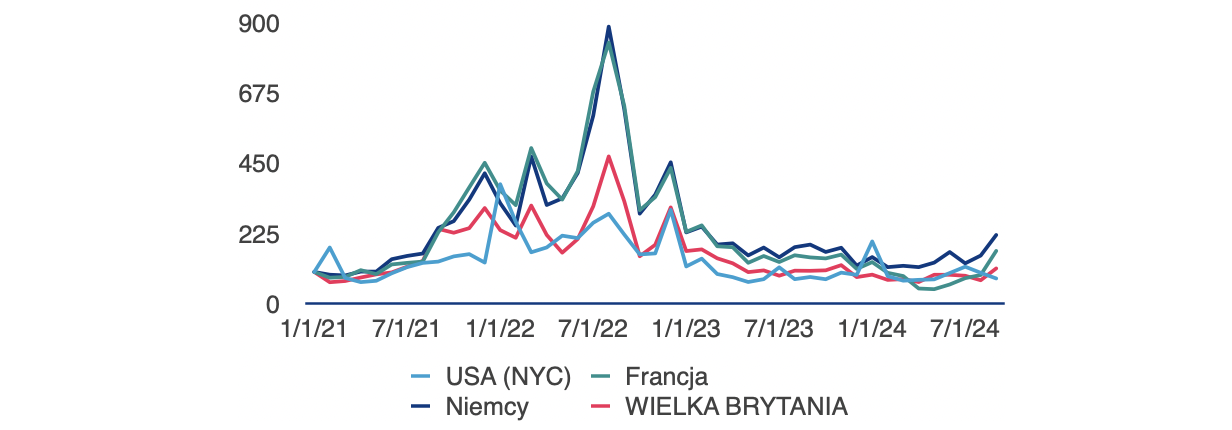

Ceny energii nadal stanowią zagrożenie dla europejskich konsumentów i (energochłonnych) firm – wynika z analiz Allianz Trade. Na początku lata europejskie ceny gazu ziemnego kształtowały się na poziomie około 25 EUR/MWh, co było najniższym poziomem od końca 2021 r. i „tylko” 25% powyżej średniej sprzed pandemii. Jednak w miarę upływu letnich miesięcy rynki zaczęły się niepokoić z powodu szeregu czynników, od powolnych dostaw LNG do planowanych prac konserwacyjnych w norweskich zakładach eksportowych, przez negatywne prognozy pogody na zimę, po rozwój wojny rosyjsko-ukraińskiej. W rezultacie ceny gazu ziemnego na początku września kształtowały się na poziomie około 35 EUR/MWh, mimo że poziom zapasów w europejskich magazynach wynosi 91-92%, czyli jest bliski zapełnienia i wystarczający w „normalnych” czasach. Poza obawami związanymi z gazem ziemnym, ostatnio rozczarowująca w większości krajów europejskich był produkcja energii wiatrowej, a produkcja energii słonecznej pomimo pewnych szczytów tu i ówdzie również wykazywała tendencję spadkową w ciągu ostatnich kilku tygodni. W rezultacie ceny energii zaczęły rosnąć, choć pozostaje to kwestią bardzo europejską, ponieważ ceny energii w USA są raczej stabilne (wykres 3).

Wykres 3: Hurtowe ceny energii (styczeń 21 = 100)

Źródła: LSEG Datastream, Allianz Research

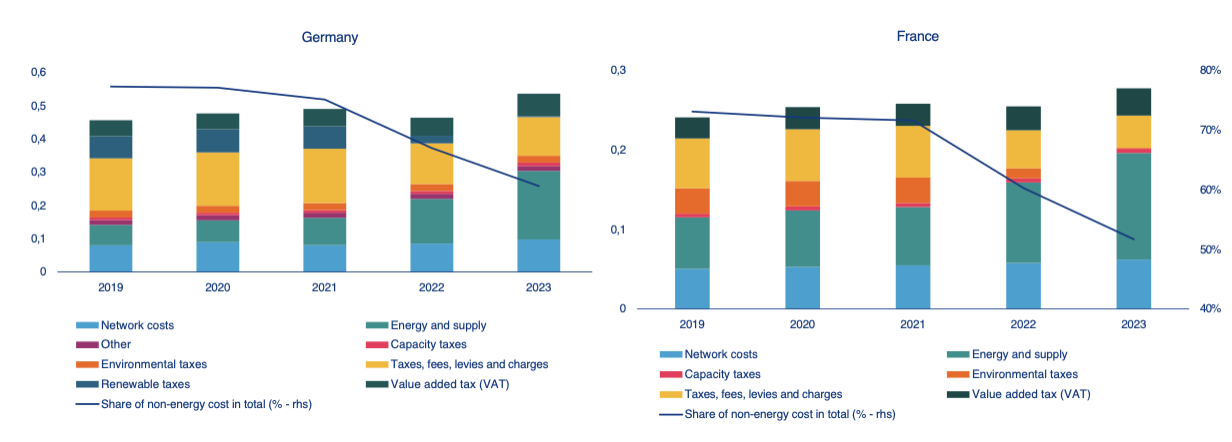

Wpływ na detaliczne ceny energii będzie ostatecznie zależał od działań rządów. Ceny detaliczne energii elektrycznej w Europie są kształtowane przez połączenie dynamiki rynku hurtowego, podatków i opłat rządowych, a także taryf sieciowych i często są kontrolowane/ustalane przez organ regulacyjny. Podstawowy mechanizm cenowy opiera się głównie na mechanizmie, w którym hurtowa cena energii elektrycznej jest ustalana na podstawie kosztu krańcowego ostatniej elektrowni potrzebnej do zaspokojenia popytu – w Europie elektrownia ta jest często opalana gazem, stąd znaczenie cen gazu dla kontynentu. System ten znalazł się pod presją ze względu na niestabilność rynku gazu od czasu inwazji Rosji na Ukrainę, co znacząco wpłynęło na detaliczne ceny energii elektrycznej na całym kontynencie. Rządy odgrywają jednak znaczącą rolę w określaniu ostatecznych cen płaconych przez konsumentów. Podatki i opłaty sieciowe mogą stanowić znacznie ponad 50% rachunku za energię elektryczną gospodarstwa domowego w Europie, a pozostała część pochodzi z cen hurtowych i kosztów dostaw (przykład Francji i Niemiec – wykres 4). Wpływ na te podatki i opłaty, od opłat środowiskowych po ceny emisji dwutlen ku węgla i taryfy sieciowe, był szeroko stosowany przez rządy europejskie w celu ochrony gospodarstw domowych i firm przed szokiem energetycznym w latach 2022-2023. Rzeczywiście, poza dotacjami, wiele krajów wdrożyło obniżki podatków lub limity cen, aby chronić konsumentów przed skokami cen na rynku. Jednakże, chociaż środki te zmniejszają obciążenie konsumentów, często oznaczają wyższe obciążenia fiskalne dla rządów. W kontekście rosnącej presji fiskalnej w wielu krajach europejskich, rządom prawdopodobnie trudno będzie ponownie zapewnić silne wsparcie, a także mogą mieć pokusę skorzystania z niższych cen hurtowych, aby nieznacznie podnieść podatki w celu zwiększenia swoich przychodów budżetowych. Chociaż niektóre kraje, takie jak Francja, ogłosiły już niższe ceny detaliczne energii na 2025 r., to rzeczywistość fiskalna lub wyższe ceny rynkowe mogą i tak zacząć obowiązywać w (nieodległej) przyszłości.

Wykres 4: Składowe cen energii elektrycznej dla gospodarstw domowych (EUR/KWh)

Źródła: Bruegel, Allianz Research