Indie przez trzecią kadencje pod rządami premiera Narendry Modi utrzymują zarówno wysoki wzrost gospodarczy (+6,4% w 2024 r. i +6,5% w 2025 r., po +7,7% w 2023 r.), jak i tempo reform. Duży potencjał demograficzny na następne dziesięciolecia (populacja w wieku produkcyjnym powyżej 1 mld do 2075r.), inwestycje w dostępność logistyczną, przyciąganie rekordowych inwestycji zagranicznych do i tak już imponującego potencjału produkcyjnego to krajobraz więcej niż zachęcający dla polskich firm.

Na co zwrócić uwagę? Warto nadać polsko-indyjskiej współpracy ramy (i warunki) podobne do innych umów dwustronnych zawieranych przez Indie. Polscy przedsiębiorcy mogą inwestować zwłaszcza w eksport/produkcję na miejscu towarów konsumpcyjnych, ale w sposób świadomy – pamiętając o słabościach regulacyjnych i zabezpieczeń indyjskiego sektora bankowego.

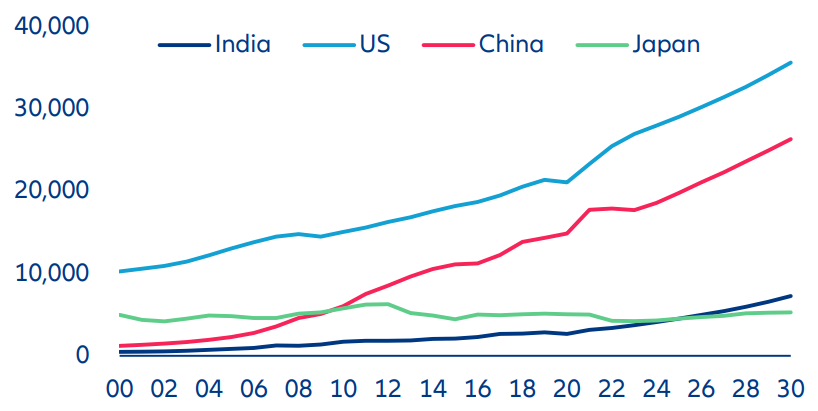

- Indie do 2030r. staną się drugą co do wielkości gospodarką w regionie Azji i Pacyfiku oraz trzecią co do wielkości gospodarką na świecie.

- Stabilność i ciągłość mają kluczowe znaczenie – Narendra Modi już trzecią kadencję sprawuje urząd premiera w największej demokracji na świecie (około 970 milionów uprawnionych wyborców, co stanowi ponad 10% światowej populacji), co zapewnia ciągłość reform. Koncentrować się będą one na regulacjach, infrastrukturze, rynku pracy i sektorze produkcyjnym, aby utrzymać szybkie tempo wzrostu i pozycjonować Indie jako główne miejsce docelowe dla inwestycji zagranicznych.

- Indie sukcesywnie inwestują w infrastrukturę i logistykę handlu – awansowały z 44 na 38 miejsce w światowym rankingu dostępności logistycznej i nie przestają, mając ambicje być w czołowej 25 krajów najbardziej dostępnych pod względem logistyki.

- Indie czempionem inwestycji zagranicznych – zwiększanie bazy produkcyjnej w kluczowych sektorach elektroniki, pojazdów elektrycznych, technologii informacyjnych, energii odnawialnej i farmacji to nie tylko wzrost zatrudnienia ogółem, ale też stabilnej klasy średniej.

- Dane demograficzne wspierają długoterminowe perspektywy gospodarcze Indii – oczekuje się, że populacja w wieku produkcyjnym (od 15 do 64 lat) przekroczy próg 1 mld w 2026 r. i poziom ten utrzyma się do 2075 r.

- Indie wykorzystują szanse w postępującej dywersyfikacji dotychczasowego łańcucha dostaw – w tym celu szybko otwierają swoja gospodarkę, znosząc wysokie bariery (dotychczas średnio dwukrotnie wyższe cła w porównaniu do innych w regionie gospodarek rozwijających się) dostępu głównie w formie umów dwustronnych – otwarte jest pytanie, czy jest szansa na takie regulacje i otwarcie rynku we współpracy z Polską

- Zagrożenia? Mimo poprawy stabilności system bankowy nadal ma liczne słabości – gwałtowny wzrost kredytów (zwłaszcza niezabezpieczonych) w połączeniu z nieodpowiednim nadzorem regulacyjnym oznacza, że konieczne jest dalsze ścisłe monitorowanie przepływów finansowych. Strukturalnych reform wymaga także indyjski rynek kapitałowy oraz wymienialność walut.

Indie – wzrost zauważalny w regionie jak i w skali globalnej wskazówką dla polskich firm

Według prognoz do 2030 r. Indie staną się drugą co do wielkości gospodarką w regionie Azji i Pacyfiku oraz trzecią co do wielkości gospodarką na świecie. Allianz Trade oczekuje, że roczny wzrost gospodarczy Indii wyniesie średnio około +6,6% w latach 2026-2030. Indie udowodniły odporność swojej gospodarki zarówno na rynku wewnętrznym, jak i na arenie międzynarodowej nawet w obliczu społeczno-ekonomicznych przeciwności ostatnich lat. Wzrost Indii jest wieloaspektowy, przy czym warto wymienić korzystne warunki demograficzne i status kraju jako potęgi produkcyjnej. Wzrost gospodarczy Indii wspierają nie tylko silne fundamenty makroekonomiczne i poprawiające się otoczenie biznesowe, ale też solidne inwestycje i wydatki konsumenckie. Rosnące znaczenie Indii na arenie światowej jest dodatkowo potwierdzone przez głośne wydarzenia, takie jak prezydencja G20, udane misje księżycowe i wizyta państwowa premiera Modiego w USA. Wydarzenia te pomagają Indiom stać się wyrazistym i wpływowym głosem, łączącym kraje Zachodu i globalnego Południa.

Wraz z rosnącą populacją, poprawą standardów życia i rosnącą klasą średnią, demografia może odgrywać znaczącą rolę w kontynuacji indyjskiego wzrostu gospodarczego. Oprócz tego, wskaźniki zatrudnienia rosną wraz z pojawieniem się startupów i firm fintech w całym kraju. Oznacza to większą siłę nabywczą konsumentów i wzrost konsumpcji.

Indie są również jednych z największych na świecie producentów szerokiego spektrum towarów, od farmaceutyków i elektroniki po tekstylia i samochody – warto zauważyć, że obecnie tylko 3% dóbr konsumpcyjnych w Indiach pochodzi z importu. Wraz ze wspomnianym wzrostem zatrudnienia i zwiększaniem się klasy średniej rośnie popyt na towary konsumpcyjne, podczas gdy dotychczas zagraniczne inwestycje wzmacniają głównie indyjski potencjał eksportowy.

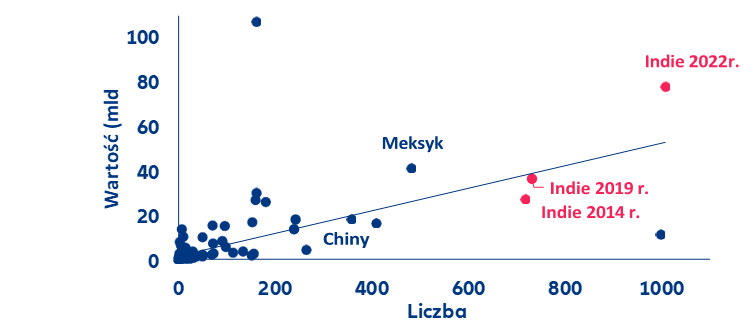

Kontynuacja tempa reform w kontekście szybkiego wzrostu sprawi, że Indie pozostaną atrakcyjne dla inwestycji zagranicznych. Najnowsze dane podkreślają wiodącą pozycję Indii wśród gospodarek rozwijających się pod względem projektów inwestycyjnych typu greenfield, z 1 008 projektami ogłoszonymi w 2022 r. o wartości 78 mld USD – co odpowiada 2,3% indyjskiego PKB (patrz wykres 1). Podczas gdy ogólna restrykcyjność przepisów dotyczących bezpośrednich inwestycji zagranicznych (BIZ) w Indiach jest zbliżona do wielu innych krajów Azji i Pacyfiku, istnieje pole do poprawy szczegółów i jakości regulacji, które pozostają w tyle za głównymi gospodarkami ASEAN. Zwiększenie przejrzystości przepisów rynkowych i przewidywalności w egzekwowaniu prawa, takich jak kontrole podatkowe i grzywny, mogłoby dodatkowo zwiększyć zaufanie inwestorów. W sektorze ubezpieczeniowym polityka „Ubezpieczenia dla wszystkich do 2047 r.”, uruchomiona w 2022 r., ma na celu zapewnienie każdemu obywatelowi odpowiedniej ochrony ubezpieczeniowej, wsparcie każdej firmy odpowiednimi rozwiązaniami ubezpieczeniowymi oraz uczynienie indyjskiego sektora ubezpieczeniowego atrakcyjnym w skali globalnej. Ponadto indyjski rząd wg. zapowiedzi skupi się na poprawie funkcjonowania wciąż słabo rozwiniętego w kraju rynku kapitałowego, na którym inwestorzy zagraniczni wciąż odgrywają niewielką rolę. Krytyczne obszary gospodarki wymagające dalszych reform obejmują zwiększenie płynności rynku, zwłaszcza na rynku obligacji, poprawę wymienialność walut, uproszczenie skomplikowanych regulacji (w tym podatków i przepisów dotyczących inwestycji transgranicznych) oraz zapobieganie nieuporządkowanemu wzrostowi rynków, który mógłby prowadzić do baniek finansowych (i nieruchomościowych) lub podważać zaufanie inwestorów zagranicznych.

Wykres 1: Ogłoszone projekty bezpośrednich inwestycji zagranicznych typu greenfield (łączna liczba i wartość), gospodarki rozwijające się, stan na 2022 r., o ile nie wskazano inaczej

Źródła: UNCTAD, Allianz Research

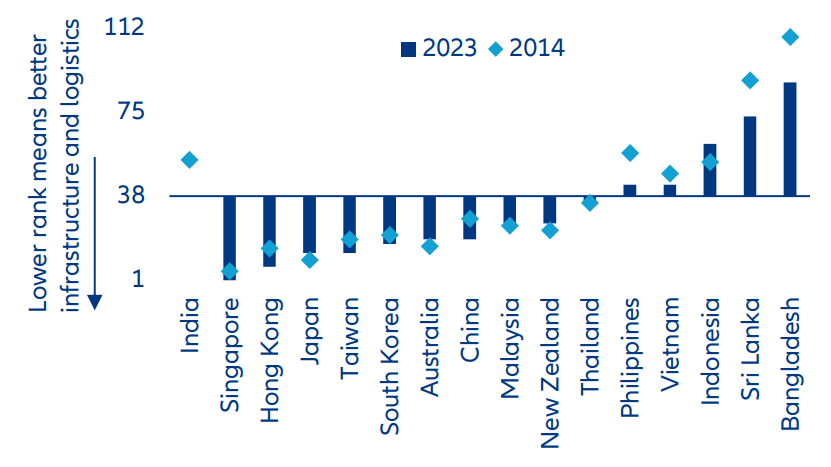

Celem rządu Indii jest podniesienie poziomu indyjskiej infrastruktury i logistyki handlowej, tak aby do 2030 r. Indie znalazły się wśród 25 najlepszych pod tym względem krajów na świecie. Według wskaźnika wydajności logistycznej Banku Światowego, Indie poprawiły się z 54 w 2014 r. do 44 w 2018 r. i do 38 w 2023 r. Postęp ten można w dużej mierze przypisać ważnym inicjatywom, takim jak projekt Bharatmala, który koncentruje się na rozwoju dróg krajowych i autostrad, oraz projekt Sagarmala mający na celu budowę infrastruktury portowej. Oba projekty zostały zainicjowane w 2015 roku. Pomimo tych ulepszeń, indyjska infrastruktura logistyczna i transportowa nadal nie dorównuje wielu regionalnym konkurentom.

Wykres 2: Ranking oparty na wskaźniku wydajności logistycznej Banku Światowego, główne gospodarki Azji i Pacyfiku (oś x przecina się na 38 miejscu , co odpowiada miejscu Indii w 2023 r.)

Źródła: Bank Światowy, Allianz Research

W najbliższej przyszłości uruchomionych zostanie kilka innych dużych projektów infrastrukturalnych, w tym drogi ekspresowe Delhi-Mumbai i Bengaluru-Chennai, lotniska Navi Mumbai i Noida oraz projekt drogi przybrzeżnej w Bombaju. Ponadto Krajowa Polityka Logistyczna, ogłoszona w 2022 r., ma na celu wspieranie wydajności logistycznej Indii poprzez rozwój systemów cyfrowych. Wydajne krajowe sieci transportowe i logistyka portowa poprawiłyby produktywność Indii i uczyniły ten kraj jeszcze bardziej atrakcyjnym dla inwestorów zagranicznych.

Indie korzystają z dynamicznej i rosnącej siły roboczej, mając przy tym perspektywy dalszego zwiększenia tego potencjału. Dane demograficzne wspierają długoterminowe perspektywy gospodarcze Indii – oczekuje się, że populacja w wieku produkcyjnym (od 15 do 64 lat) przekroczy próg 1 mld w 2026 r. i poziom ten utrzyma się do 2075 r., osiągając szczyt na poziomie 1,1 mld w 2048 roku. Mimo to, przed indyjską dywidendą demograficzną stoi kilka wyzwań. Obejmują one wysokie bezrobocie wśród młodzieży (około 23% w 2022 r.), niski wskaźnik aktywności zawodowej kobiet (30% w 2022 r., najniższy wśród głównych gospodarek azjatyckich) i poziom wykształcenia, gdzie tylko 50% populacji w wieku 25 lat i starszej ukończyło edukację na poziomie szkoły średniej I stopnia w 2022 r. Reformy rynku pracy są często kontrowersyjne. Jednak rząd z silną większością może wdrożyć istotne środki w celu uwolnienia potencjału siły roboczej. Mogą one obejmować: zmniejszenie biurokracji, złagodzenie ograniczeń dotyczących nadgodzin, wspieranie większej aktywności zawodowej kobiet i zmniejszenie udziału nieformalnych miejsc pracy. To ostatnie jest szczególnie istotne w sektorze rolnictwa, a wspieranie sektora produkcyjnego mogłoby znacząco zwiększyć udział formalnego zatrudnienia.

Wzmocnienie sektora produkcyjnego: wykorzystanie możliwości oferowanych przez globalną dywersyfikację łańcucha dostaw. Rząd Indii dąży do zwiększenia udziału produkcji w gospodarce do 25% do 2025 r., w porównaniu z 13% w 2022 roku. Pozwoliłoby to Indiom zbliżyć się do regionalnych konkurentów, takich jak Chiny (28%), Wietnam (25%) i Indonezja (18%). Kluczowe sektory produkcyjne obejmują elektronikę, pojazdy elektryczne, technologie informacyjne, energię odnawialną i farmaceutyki. Chociaż cel na 2025 r. jest prawdopodobnie zbyt ambitny, służy on jako katalizator dla zwiększonego wsparcia politycznego. Aby osiągnąć ten cel, konieczne są niezbędne zmiany na szczeblu krajowym, takie jak inwestycje w infrastrukturę, reformy rynku pracy i podnoszenie kwalifikacji siły roboczej. Ponadto istotnym obszarem działań rządu jest polityka handlowa. Indie pozostają jedną z najbardziej protekcjonistycznych gospodarek wschodzących, ze średnimi cłami na import ponad dwukrotnie wyższymi niż w innych krajach. Wysiłki zmierzające do skorygowania tego stanu rzeczy były widoczne w ostatnich latach, a Indie aktywnie negocjowały dwustronne umowy o wolnym handlu poza swoimi tradycyjnymi partnerami azjatyckimi. Od 2021 r. Indie zawarły więcej umów o wolnym handlu niż ich rówieśnicy z ASEAN i Meksyku, co wskazuje na chęć wykorzystania zmian geopolitycznych, ponieważ międzynarodowe firmy szukają alternatywy dla Chin.

Oczekujemy, że indyjska gospodarka wzrośnie o +6,4% w 2024 r. i +6,5% w 2025 r., po +7,7% w 2023 r. (lata kalendarzowe). Prognozy te plasują Indie jako najszybciej rozwijającą się dużą gospodarkę na świecie. Wzrost ten jest napędzany przez solidną konsumpcję gospodarstw domowych, inwestycje wspierane przez wydatki rządowe i poprawę zaufania w miarę wzrostu stóp procentowych. Przewidujemy, że Bank Rezerw Indii (RBI) zacznie obniżać swoją stopę procentową w drugiej połowie 2024 r. (po podwyżkach wynoszących +250 pb w okresie od maja 2022 r. do lutego 2023 r.), gdy inflacja powróci do celu RBI (prognozujemy 4,6% w 2024 i 2025 r., po 5,7% w 2023 r.). Dynamiczny wzrost Indii jest szczególnie godny uwagi w kontekście ponownych obaw o chińską gospodarkę od 2023 r., pozycjonując Indie jako kolejny jasny punkt wśród rynków wschodzących. W rezultacie indyjskie rynki kapitałowe radziły sobie dobrze i mogą być gotowe do dalszych wzrostów. Włączenie indyjskich obligacji państwowych do globalnych indeksów w 2024 r. powinno przyciągnąć dalsze napływy i wesprzeć walutę. Podczas gdy na krótkoterminowe wyniki waluty mogą wpływać czynniki zewnętrzne, takie jak oczekiwania dotyczące polityki pieniężnej USA, w perspektywie średnioterminowej prawdopodobna jest dalsza łagodna deprecjacja ze względu na utrzymujące się deficyty na rachunku obrotów bieżących.

Wykres 3: Nominalny PKB, mld USD

Źródła: MFW, Allianz Research

Rafy – co może pójść nie tak we współpracy gospodarczej z Indiami? Chociaż istnieje wiele powodów do optymizmu co do indyjskiej gospodarki w perspektywie krótko- i długoterminowej, ważne jest, aby zachować czujność wobec kluczowych zagrożeń, które mogą zagrozić jej ścieżce wzrostu.

- Powrót wojny handlowej. W perspektywie krótkoterminowej czynnikiem zewnętrznym jest potencjalne ryzyko wznowienia wojny handlowej pod rządami kolejnej administracji prezydenta Trumpa . W scenariuszu, w którym Stany Zjednoczone podniosłyby cła na niekrytyczne towary zależne do 60% na Chiny i 10% na resztę świata, a partnerzy handlowi odpowiedzieliby tym samym, ucierpiałyby gospodarki na całym świecie. Nasze szacunki wskazują na potencjalny wpływ takiego scenariusza na wzrost indyjskiej gospodarki o -0,2pp w drugim roku i -0,3pp w trzecim roku takiego konfliktu handlowego..

- Słabe punkty sektora bankowego. Pomimo poprawy w sektorze bankowym wyrażanej przez spadek wskaźnika kredytów zagrożonych (z 6,9% w III kwartale 2021 r. do 3,2% na koniec III kwartału 2023 r.) i trwających reform, sektor bankowy ma obszary wymagające czujnego nadzoru. Gwałtowny wzrost kredytów (zwłaszcza niezabezpieczonych) w połączeniu z nieodpowiednim nadzorem regulacyjnym oznacza, że konieczne jest dalsze ścisłe monitorowanie przepływów finansowych.

- Dynamika reform. Utrzymanie tempa reform ma kluczowe znaczenie dla odblokowania potencjału wzrostu Indii i utrzymania zaufania inwestorów, jak opisano wcześniej w niniejszej nocie.

- Wpływ zmian klimatycznych. Zmiany klimatu stanowią istotne zagrożenie dla subkontynentu indyjskiego, potencjalnie ograniczając wzrost gospodarczy poprzez spadek wydajności pracy i wzrost inflacji (żywnościowej). Do 2050 r. spadek wydajności pracy spowodowany zmianami klimatycznymi może obniżyć PKB Indii średnio o -7%. Szacuje się, że aby ograniczyć globalny wzrost temperatury do 1,5°C, Indie będą musiały zainwestować 143 mld USD do 2030 roku.