Kobietom trudniej o duży portfel, łatwiej jednak o mniejsze zaległości. Gdy co trzeci mężczyzna deklaruje, że nie martwi się o pieniądze, wśród pań w takiej sytuacji jest 28 proc. – wynika z badań Quality Watch dla Rejestru Dłużników BIG InfoMonitor. Ale mimo, że żyją skromniej, zdecydowanie rzadziej wpadają w pętlę zadłużenia, a suma ich zaległości – 25 mld zł jest ponad dwukrotnie niższa niż mężczyzn – pokazują dane BIG InfoMonitor i BIK. Jak to jest możliwe?

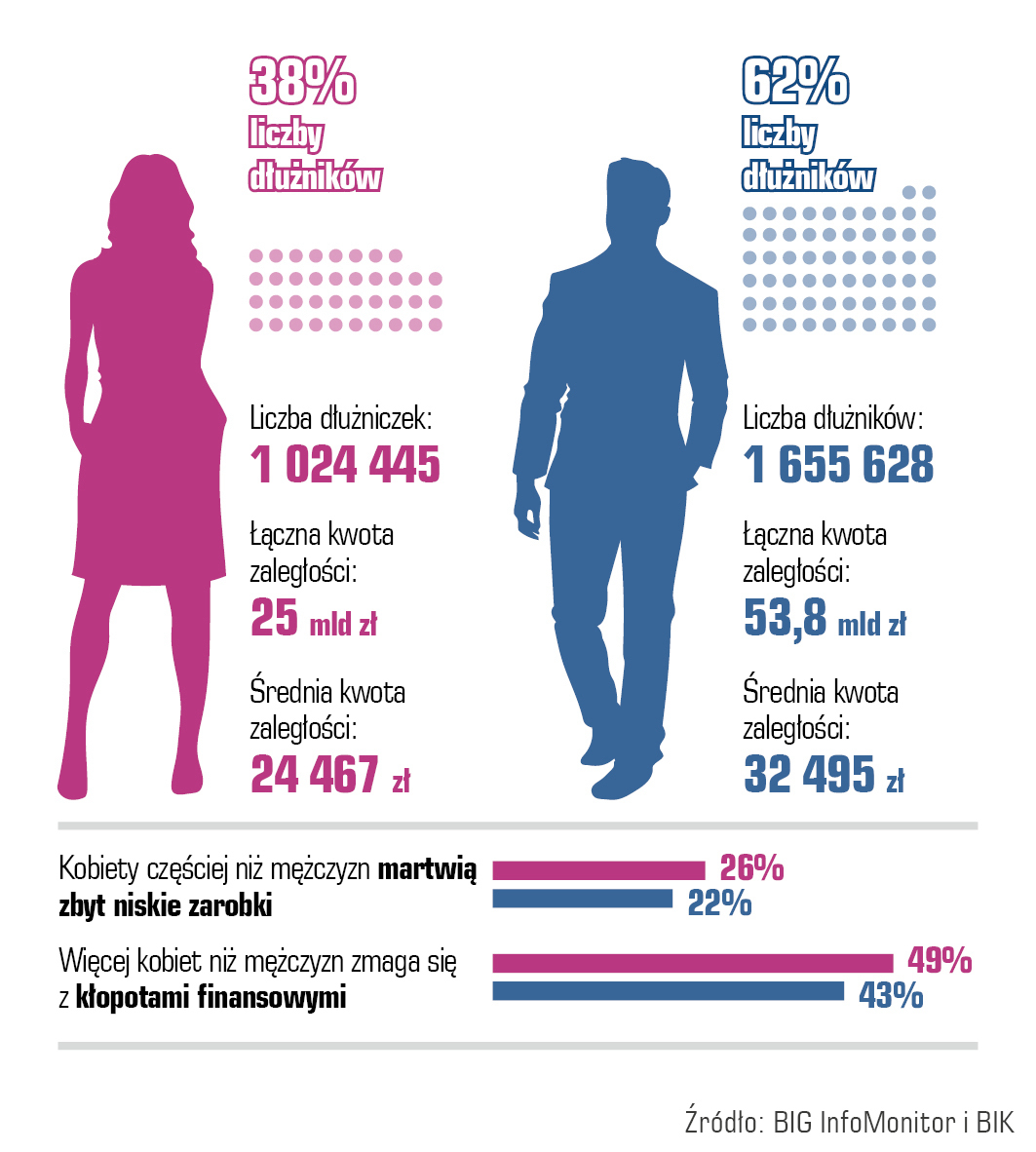

Mniej zarabiają, mają niższe emerytury, w następstwie nie tylko niższych płac, ale też m.in. z bezpłatnych urlopów wychowawczych i niższego wieku emerytalnego. Poza tym, zwykle to one po rozpadzie związku wychowują dzieci, często radząc sobie bez zasądzonych alimentów. To wszystko nie pozostaje bez wpływu na status materialny, co odzwierciedla zrealizowane dla BIG InfoMonitor badanie „Pieniądze powodem stresu dla par i singli”. Według niego kobiety częściej niż mężczyzn martwią zbyt niskie zarobki (26 proc. wobec 22 proc.), częściej też mają na utrzymaniu dzieci (36 proc. do 32 proc.). Gdy w grę wchodzi skromne życie, a nawet trudności ze związaniem końca z końcem, też widać ich przewagę, bo jest to udziałem niemal co piątej, a wśród mężczyzn 17 proc. Relacje zmieniają się w przypadku kategorii osób zamożnych oraz tych, którym wystarcza na wszystko i bez wysiłku mogą też odkładać, zalicza się do niej ponad 32 proc. panów i 28 proc. pań. Gdy pada pytanie o problemy finansowe znów „wygrywają” kobiety. Z kłopotami finansowymi zmaga się prawie połowa z nich, wśród mężczyzn 43 proc.

Wśród pięciu niesolidnych dłużników są tylko dwie kobiety…

Zupełnie inny obraz sytuacji wyłania się jednak ze statystyk na temat zaległości Polaków, czyli nieopłacanych przez co najmniej 30 dni rat kredytu w kwocie min. 200 zł widocznych w BIK oraz zgłoszonych do rejestru dłużników BIG InfoMonitor, zaległości dotyczących m.in. nieuregulowanych rachunków za media, telefon, TV, czynsz, opłat za jazdę bez biletu, czy kosztów sądowych.

W danych tych, kobiety wypadają jako zdecydowanie bardziej solidni płatnicy niż mężczyźni. Wśród niemal 2,7 mln nierzetelnych dłużników jest ich 1 024 445, a mężczyzn o ponad 630 tys. więcej (1 655 628). Panie stanowią 38 proc. ogółu dłużników. Pozostają też w mniejszości, nawet po odjęciu z puli dłużników niepłacących alimentów, których jest blisko 288 tys., a w tym 95 proc. to ojcowie. Kobiety mają też mniej długów, nie tylko łącznie, co jest zrozumiałe, bo jest ich mniej, ale niższy jest też ich przeciętny dług. Średnia zaległość wynosi 24 467 zł, a przeterminowany dług mężczyzn to 32 495 zł. W sumie w grę wchodzi ponad 25 mld zł zaległości kredytowych i  pozakredytowych kobiet wobec 53,8 mld zł w przypadku mężczyzn.

pozakredytowych kobiet wobec 53,8 mld zł w przypadku mężczyzn.

pozakredytowych kobiet wobec 53,8 mld zł w przypadku mężczyzn.

…bo lepiej planują, mają mniejszą skłonność do ryzyka i szybciej reagują na problemy

Co w takim razie powoduje, że mimo gorszej pozycji wyjściowej, kobiety mają się lepiej, jeśli chodzi o zaległości? – Wyższe zarobki mężczyzn mogą sprawiać, że biorą na siebie większą część zobowiązań wynikających z prowadzenia gospodarstwa domowego. Może to mieć też znaczenie przy zaciąganiu kredytów, bo większe wynagrodzenie to wyższa zdolność kredytowa. Trudno jednak nie zauważyć, że w zmaganiach z finansami spore znaczenie ma też skłonność do ryzyka, a ta akurat niższa jest u płci pięknej. Decydujące na korzyść kobiet jest też otwarcie na szybsze podejmowanie działań w razie problemów. Najlepiej było to widać w statystykach dotyczących upadłości konsumenckiej, gdzie przez pierwsze kwartały obowiązywania nowego prawa umożliwiającego skorzystanie z upadłości, większość ogłaszających bankructwo stanowiły panie. Mężczyznom trudniej przyznać się do porażki, a z tym kojarzą szukanie pomocy, nie wspominając o tak drastycznej opcji jak upadłość. Potwierdzają to zresztą realizowane dla nas badania, w których na pytanie: Co robisz w sytuacji pojawienia się poważnych problemów finansowych? Mężczyźni w większym stopniu niż kobiety skłonni są się przyznać, że nic i czekają, aż problem rozwiąże się sam. Deklaruje tak 6 procent respondentów wobec 3 procent respondentek – mówi Sławomir Grzelczak, prezes BIG InfoMonitor.

Widać to również w doświadczeniach Programu Wsparcia Zadłużonych, do którego kobiety przychodzą po pomoc zdecydowanie częściej niż mężczyźni. Roman Pomianowski, psycholog, Programu Wsparcia Zadłużonych zwraca uwagę, że z wieloletnich obserwacji Programu wynika jeszcze jeden wniosek: W naszych rodzinach daleko nam do pełnej otwartej komunikacji i partnerstwa w zarządzaniu finansami domowymi. Kobiety ciągle, tradycyjnie odpowiedzialne są za wiązanie końca z końcem. W sytuacji kryzysu finansów rodzinnych, często w tajemnicy, z obawy przed partnerem uzupełniają braki pożyczkami u rodziny, przyjaciół, znajomych, także w instytucjach pozabankowych. Nie zawsze można to zauważyć w oficjalnych rejestrach BIG. Widać niestety w gabinetach psychologicznych, gdzie kobiety częściej poszukują pomocy z powodu wyczerpania, poczucia bezradności, depresji oraz coraz częściej skutków szczególnego rodzaju przemocy – przemocy ekonomicznej. W opinii Romana Pomianowskiego, przewaga kobiet dostrzegalna jest też w ich bardziej pragmatycznym podejściu do zarządzania domowymi finansami – częściej niż mężczyźni stosują aktywne formy planowania, ustalania priorytetów w wydatkach domowych. One również biorą na siebie edukację własnych dzieci, w czym nie zawsze wspierają je osoby z najbliższego otoczenia.

Badanie – Pieniądze powodem stresu dla par i singli, wykonane przez Quality Watch na zlecenie BIG InfoMonitor, przeprowadzone na próbie 1041 dorosłych Polaków techniką CAWI, 27-30 stycznia 2023 r.