Allianz Trade spodziewa się, że EBC wstrzyma się z cięciami na jutrzejszym posiedzeniu, a dokona ich ponownie we wrześniu, ponieważ obecnie potrzeba więcej danych potwierdzających podążanie cen ścieżką w kierunku stabilizacji.

- Allianz Trade oczekuje, że na posiedzeniu 18 lipca EBC wstrzyma się z decyzją, utrzymując stopę depozytową na niezmienionym poziomie 3,75%, po kontrowersyjnej pierwszej obniżce stóp w czerwcu.

- Allianz Trade podtrzymuje prognozę kolejnej obniżki o 25 pb we wrześniu, ponieważ kolejna porcja danych o inflacji i płacach powinna potwierdzić, że dezinflacja jest na dobrej drodze pomimo ostatnich niespodzianek.

- Zacieśnianie ilościowe będzie kontynuowane na autopilocie, biorąc pod uwagę, że udało się uniknąć najgorszego scenariusza politycznego we Francji. Ponieważ ryzyko fragmentacji zanika, nie ma powodu, aby spodziewać się aktywacji w najbliższym czasie instrumentu ochrony transmisji EBC (TPI).

W Allianz Trade spodziewamy się, że EBC wstrzyma się z cięciami na kolejnym posiedzeniu, a następnie dokona ich ponownie we wrześniu, ponieważ potrzeba więcej danych, aby potwierdzić podążanie ścieżką dezinflacji. Po kontrowersyjnej pierwszej obniżce w czerwcu, EBC ma odetchnąć na kolejnym posiedzeniu 18 lipca, utrzymując stopę depozytową na poziomie 3,75% (MLF: 4,50%, MRO: 4,25%). Na ostatnim posiedzeniu EBC nieco się przeliczył, zbyt wcześnie zobowiązując się do cięcia stóp, pomimo pozytywnych niespodzianek w danych o inflacji i płacach, które pojawiły się na krótko przed posiedzeniem. Ponadto, rewizje w górę inflacji z kwartalnych prognoz ekspertów (2024: 2,5%, +0,2pp i 2025: 2,2%, +0,2pp) utrudniły prezes Lagarde uzasadnienie cięcia na ostatniej konferencji prasowej. Jest mało prawdopodobne, aby EBC popełnił ten sam błąd dwa razy. Na dorocznym forum EBC w Sintrze Lagarde powtórzyła swoją mantrę, że potrzeba więcej danych, aby poprzeć kolejną obniżkę i z pewnością wzmocni ten przekaz na następnym posiedzeniu.

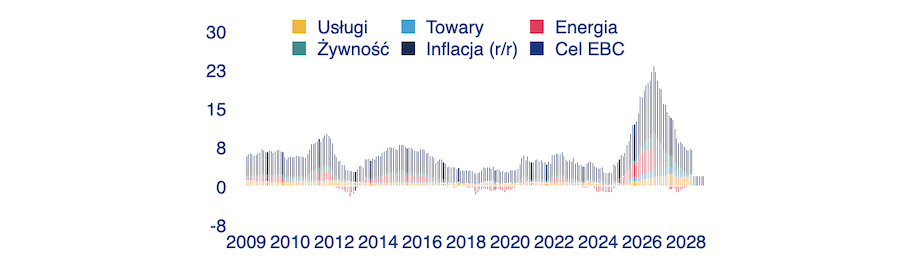

Wykres 1: Inflacja zasadnicza w strefie euro i składki według podskładników, w %

Źródła: LSEG Datastream, Allianz Research

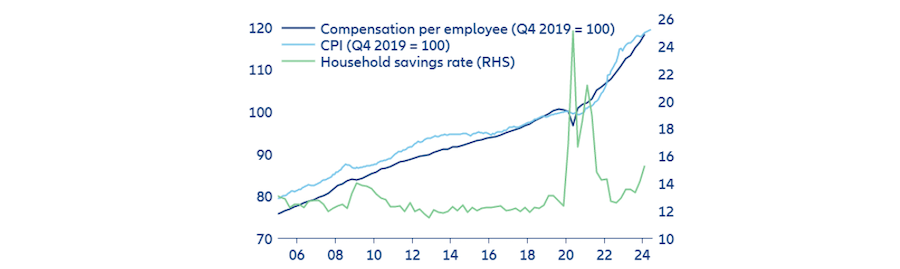

Najnowsze dane o inflacji były uspokajające, ale nie przekonujące. Inflacja w strefie euro spadła z 2,6% r/r do 2,5% w czerwcu, ale inflacja bazowa utrzymała się na poziomie 3,0%. Ceny w sektorze usług nadal silnie rosną (4,1% r/r lub 6,0% m/m w ujęciu rocznym i wyrównane sezonowo). Stanowią one obecnie największy wkład do inflacji zasadniczej, a następnie żywności i towarów. Opór ze strony energii wynikający z ujemnych efektów bazowych całkowicie zniknął (wykres 1). Wzrost płac przyspieszył do 4,2% r/r w czerwcu, zgodnie z miesięcznym raportem Indeed w sprawie płac, który zapewnia częstszy i bardziej aktualny obraz niż oficjalne kwartalne serie. Gospodarstwa domowe nie wydają jednak dodatkowych euro, lecz decydują się na ich oszczędzanie (wykres 2). Jest to najprawdopodobniej spowodowane połączeniem rosnących oszczędności zapobiegawczych w obliczu niepewności geopolitycznej i erozji siły nabywczej z powodu znacznego spadku realnych dochodów po latach wysokiej inflacji. Podczas gdy niższy popyt konsumpcyjny pomimo rosnących płac jest dobrą wiadomością dla inflacji, jest to zła wiadomość dla wzrostu gospodarczego.

Wykres 2: Płace nominalne w strefie euro i CPI (indeks) oraz stopa oszczędności gospodarstw domowych (%)

Źródła: LSEG Datastream, Allianz Research

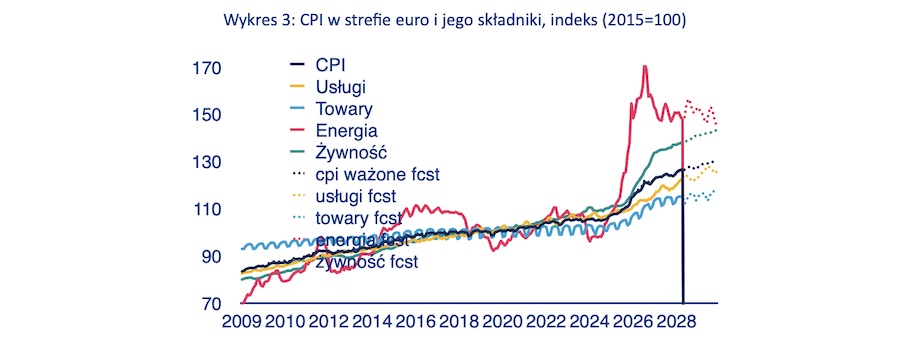

Utrzymujące się odchylenia pomiędzy komponentami inflacji sugerują, że wciąż mogą pojawić się pewne niespodzianki na ostatnim kilometrze. Cztery główne komponenty CPI (towary, usługi, żywność i energia) są skointegrowane, co oznacza, że nie powinny zbytnio odbiegać od siebie w dłuższej perspektywie. Wykres 3 przedstawia naszą prognozę dla każdego z tych czterech składników, a także wynikowy główny wskaźnik CPI, który od 2025 r. ma rosnąć o 2%, zgodnie z konsensusem prognoz. Oznaczałoby to jednak, że poziomy cen tych czterech składników pozostaną znacznie rozproszone w porównaniu z ostatnimi dziesięcioleciami. Rodzi to pytanie, czy możliwe jest, aby ceny energii były o około 30% wyższe niż ceny usług, podczas gdy w przeszłości maksymalne odchylenie wynosiło około +-10%. Mówiąc anegdotycznie, czy restauracje (usługi) mogą sobie pozwolić na podniesienie cen tylko o 10%, na przykład, jeśli rachunki za prąd (energia) i składniki (żywność) wzrosły o wiele więcej? Podobne opóźnione efekty nadrabiania zaległości można zaobserwować w branży ubezpieczeniowej (patrz Allianz Global Insurance Report 2024). Chociaż historia często nie jest wiarygodnym prognostykiem na przyszłość, jeśli przeszłe wzorce się utrzymają, wysiłki zmierzające do zbliżenia tych składników mogą przynieść nieoczekiwane skutki inflacyjne. Jeśli ceny usług gwałtownie wzrosną, aby wypełnić lukę w stosunku do energii i żywności, inflacja zasadnicza może przekroczyć oczekiwania. Z drugiej strony, jeśli napięcia geopolityczne zmniejszą się lub nastąpi recesja, koszty energii mogą spaść bardziej niż przewidywano, zmniejszając dyspersję, ale prowadząc do niższej niż oczekiwano inflacji zasadniczej. Podsumowując, prognozowanie inflacji nadal obarczone jest wysokim stopniem niepewności, nawet jeśli wydaje się, że jesteśmy już na ostatniej prostej.

Wykres 3: CPI w strefie euro i jego składniki, indeks (2015=100)

Źródła: LSEG Datastream, Allianz Research

Notes: Kropkowane linie pokazują prognozy Allianz Research.

Niemniej jednak nadal w Allianz Trade oczekujemy jeszcze jednej obniżki we wrześniu, utrzymując nasz od dawna utrzymywany pogląd o dwóch cięciach stóp w 2024 r., a następnie czterech kolejnych cięciach w 2025 r. We wrześniu EBC będzie miał do dyspozycji jeszcze jedną rundę kwartalnych danych o płacach i dwa kolejne odczyty inflacji. W Allianz Trade oczekujemy, że potwierdzą one perspektywę trwającej dezinflacji, wspierając tym samym kolejną obniżkę stóp procentowych z wciąż wysoce restrykcyjnych poziomów stóp procentowych. Inflacja zasadnicza prawdopodobnie dotknie lub nawet przekroczy cel inflacyjny na poziomie 2% w nadchodzących miesiącach, dzięki korzystnym efektom bazowym, które dodatkowo wspierają obniżkę. Allianz Trade oczekuje, że po wrześniu EBC pozostanie bez zmian, ponieważ efekty bazowe ponownie staną się niekorzystne, zwiększając presję opinii publicznej. Ponadto ryzyko rosnącej rozbieżności w polityce transatlantyckiej zmusi EBC do odroczenia cyklu łagodzenia polityki pieniężnej do czasu, aż Fed pójdzie w jego ślady. Cztery kolejne obniżki stóp procentowych w 2025 r. doprowadzą do końcowej stopy procentowej na poziomie 2,5%, co zakłada realną neutralną stopę procentową na poziomie około 0,5%. Jednocześnie zacieśnianie ilościowe pozostanie na autopilocie. Ponieważ udało się uniknąć najgorszego scenariusza politycznego we Francji, a ryzyko fragmentacji strefy euro ponownie się zmniejsza, nie ma powodu, aby oczekiwać, że EBC powróci do luzowania ilościowego za pomocą narzędzia TIP w dającej się przewidzieć przyszłości.