- Posiedzenie Rady Prezesów EBC – wysoka inflacja, ale również realne niebezpieczeństwo ostrego spowolnienia (m.in. spadek popytu na kredyty największy od 2003r.)

- Analiza sekwencyjna danych inflacyjnych, w przeciwieństwie do porównań rok do roku, ujawnia nieco szybszą jej trajektorię spadkową (w strefie euro)

- Chociaż nadal oczekujemy, że EBC dokona ostatecznej podwyżki o 25 pb, aby osiągnąć szczytową stopę na poziomie 4% (stopa depozytowa), istnieje rosnące ryzyko, że decydenci mogą zdecydować się na jastrzębią pauzę w przyszłym tygodniu

Posiedzenie Rady Prezesów EBC – jeszcze jedna podwyżka czy jastrzębia pauza?

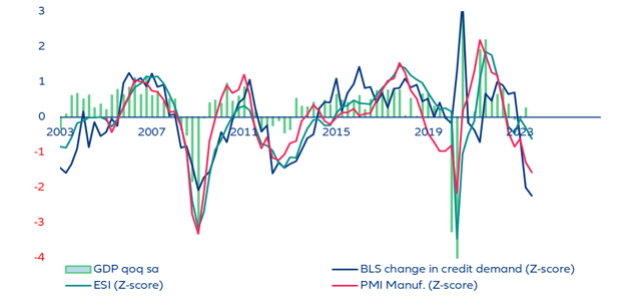

Wraz ze zbliżającym się 14 września kolejnym posiedzeniem Rady Prezesów europejskiego Banku Centralnego , decydenci EBC zmagają się z coraz bardziej złożonym krajobrazem gospodarczym. Podczas gdy inflacja jest nadal niedopuszczalnie wysoka, szereg wskaźników wyprzedzających wskazuje na rosnące prawdopodobieństwo ostrzejszego spowolnienia gospodarczego (wykres 1). Wskaźnik nastrojów gospodarczych (ESI) odnotował najsłabsze wyniki od czasu kryzysu w strefie euro, z wyjątkiem okresu pandemii. W międzyczasie indeks menedżerów ds. zakupów (PMI) znalazł się poniżej ekspansywnego progu 50 zarówno dla sektora produkcyjnego, jak i usługowego. Po stronie finansowej, ankieta dotycząca kredytów bankowych (BLS) wskazuje na najszybszy spadek popytu na kredyty od 2003 r. – obrazowi temu towarzyszy wyraźny spadek agregatów monetarnych i danych dotyczących kredytów bankowych (M1: -9,5% r/r).

Isabel Schnabel, wpływowa i zwykle bardzo jastrzębia członkini zarządu EBC, przyznała w zeszłym tygodniu, że „(przyrost) nowych kredytów gwałtownie spadł” w związku z wyższymi stopami procentowymi oraz że „aktywność i wielkość portfela zamówień w sektorze produkcyjnym gwałtownie spadły do poziomów zwykle obserwowanych tylko w głębokich recesjach„. Podczas gdy rynek pracy nadal stanowi zagadkowy kontrast, a stopa bezrobocia utrzymuje się na historycznie niskim poziomie, to podobnie jak inflacja dane te są wskaźnikami o pewnym opóźnieniu i łatwo mogą przejść na mniej korzystne obszary. Innym niepokojącym wymiarem jest „realny spadek dochodów„, którego doświadczają europejskie gospodarstwa domowe. Inflacja znacznie przewyższyła nominalny wzrost płac, powodując realną utratę dochodów o około 4%. Sugeruje to, że konsumpcja gospodarstw domowych, największy składnik PKB, może w najbliższym czasie znacznie ucierpieć, jeśli konsumenci dostosowywać będą do tego swoje zachowania związane z wydatkami.

Wykres 1: Wiodące wskaźniki ekonomiczne strefy euro (wskaźniki Z) i PKB

Źródła: Refinitiv, Allianz Research. Uwaga: Ekstremalne stopy wzrostu PKB podczas pandemii w 2020 r. nie są wyświetlane ze względu na ograniczenia skali.

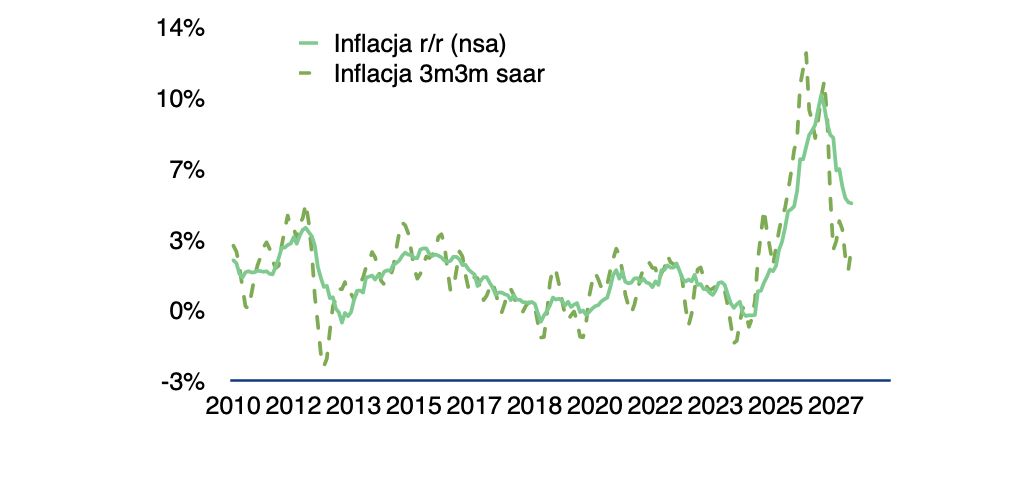

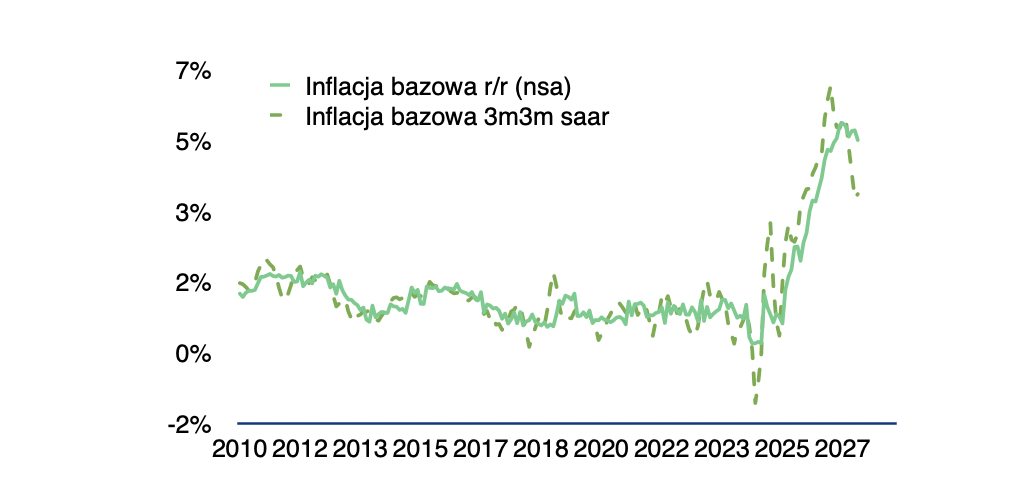

Analiza sekwencyjna danych inflacyjnych, w przeciwieństwie do porównań rok do roku, ujawnia nieco szybszą trajektorię spadkową. Pomimo niepożądanego ponownego przyspieszenia w komponencie energetycznym w sierpniu, najnowsza stopa inflacji 3m/3m annualizowana i wyrównana sezonowo wyniosła 3,0% (rdzeń: 3,9%) w porównaniu z oficjalną stopą 5,3% r/r (rdzeń: 5,3%, wykres 2). Inflacja w usługach również spadła z lipcowego szczytu, dając decydentom pewną ulgę. W opinii Allianz Trade trwająca dezinflacja zbiega się w czasie ze znaczącą zmianą strategii komunikacyjnej EBC. Podczas gdy w czerwcu nadal koncentrowano się na ryzyku trwałej i wysokiej inflacji, od tego czasu ton przesunął się w kierunku ryzyka skurczenia się gospodarki. W swoim przemówieniu na sympozjum ekonomicznym w Jackson Hole prezes EBC Christine Lagarde podkreśliła obecną niepewność gospodarczą. Zwróciła również uwagę na wyzwanie dla banków centralnych, jakim jest radzenie sobie ze wstrząsami po stronie podaży, takimi jak pandemia Covid-19, wojna na Ukrainie i zmiany klimatu. Niemniej jednak powtórzyła konieczność utrzymania „stóp procentowych na wystarczająco restrykcyjnych poziomach”, aby osiągnąć średniookresowy cel inflacyjny na poziomie 2%, nie dając jednak żadnej wskazówki, gdzie jest ten poziom.

Wykres 2: Inflacja (bazowa) w strefie euro w ujęciu rocznym i sekwencyjnym

Źródła: Refinitiv, Allianz Research

Chociaż nadal Allianz Trade oczekuje, że EBC dokona ostatecznej podwyżki o 25 pb, aby osiągnąć szczytową stopę na poziomie 4% (stopa depozytowa), istnieje rosnące ryzyko, że decydenci mogą zdecydować się na jastrzębią pauzę w przyszłym tygodniu. W czerwcu prezes Lagarde pozostawiła otwarte opcje, stwierdzając, że przyszłe decyzje będą zależeć od napływających danych i nowych prognoz makroekonomicznych. Biorąc pod uwagę rozczarowującą trajektorię wiodących wskaźników wzrostu gospodarczego i powolną, ale trwającą dezinflację, istnieje obecnie duże prawdopodobieństwo, że Rada Prezesów może zdecydować się na jastrzębią pauzę. W takim przypadku komunikat prawdopodobnie podkreśli potrzebę utrzymania stóp procentowych na podwyższonym poziomie przez dłuższy czas, zachowując jednocześnie opcję dodatkowych podwyżek stóp, jeśli będzie to uzasadnione. Niezależnie od decyzji, spotkanie zapowiada się jako kluczowe wydarzenie, ponieważ zostaną na nim również zaprezentowane nowe prognozy ekspertów, oferujące wgląd w średnioterminowe perspektywy gospodarcze i polityki pieniężnej.