Podatność banków na rynkach wschodzących – dzwoni dzwonek alarmowy

Upadek Silicon Valley Bank i Signature Bank w USA, a także przejęcie Credit Suisse przez UBS wywołały widmo rosnącej podatności sektora finansowego na rosnące stopy procentowe w warunkach spowolnienia wzrostu. Podczas gdy większość uwagi skupiła się na gospodarkach rozwiniętych, przyjrzymy się bliżej implikacjom restrykcyjnej polityki pieniężnej dla banków na rynkach wschodzących (i potencjalnym skutkom ubocznym). W opinii Allianz Trade takie banki są zwykle bardziej podatne na zagrożenia ze względu na ich większą koncentrację na rynkach krajowych i ściślejsze powiązanie z warunkami fiskalnymi (ze względu na duże zaangażowanie rządu w dług publiczny i wpływy polityczne), co zwykle skutkuje wysoce procykliczną dynamiką wzrostu akcji kredytowej.

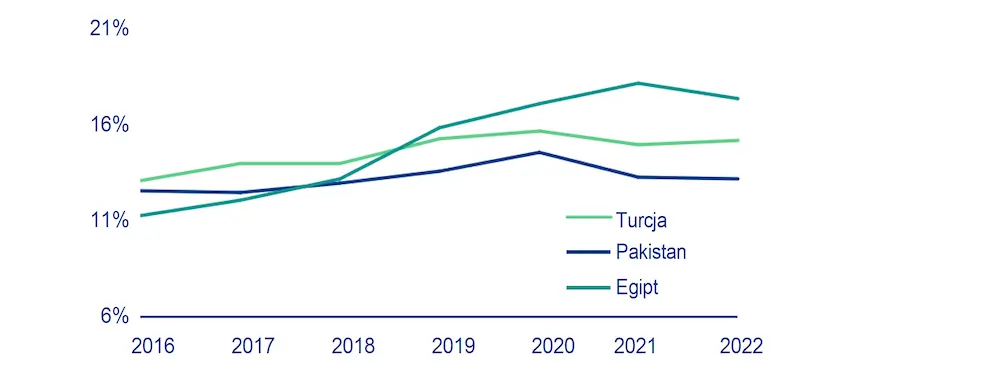

W ostatnich miesiącach silny wzrost akcji kredytowej na kilku rynkach wschodzących charakteryzujących się wysokimi nierównowagami wewnętrznymi i zewnętrznymi – w Turcji, Pakistanie i Egipcie – budzi alarm (Rysunek 1). Banki z Turcji, Pakistanu i Egiptu mają bliskie powiązania z lokalnymi rządami z powodu represji finansowych. W rezultacie wzrost akcji kredytowej był głównie napędzany politycznie, ponieważ rządy lokalne miały większe zapotrzebowanie na dodatkowe pieniądze. Rząd prezydenta Erdogana w Turcji próbuje stymulować wzrost gospodarczy za pomocą niekonwencjonalnych środków pobudzania akcji kredytowej. W konsekwencji, podstawowa stopa procentowa była kilkakrotnie obniżana. W Pakistanie silny wzrost akcji kredytowej był spowodowany większym zadłużeniem państwowym (dług państwowy stanowił około 40% wszystkich aktywów bankowych w czerwcu 2022 r.) oraz dodatkowymi programami wsparcia dla MŚP. Podobnie w Egipcie znacznie wzrosły kredyty dla państwa lub przedsiębiorstw związanych z państwem.

Rysunek 1: Wzrost akcji kredytowej

Źródła: Refinitiv Datastream, Allianz Research

W tych krajach banki są szczególnie narażone na ryzyko stopy procentowej i ryzyko związane z państwem. Banki we wszystkich trzech krajach mają – na razie – wystarczające bufory płynnościowe i kapitałowe (Rysunki 2 i 3).

Rysunek 2: Współczynnik kapitału Tier 1

Źródła: Refinitiv Datastream, Allianz Research

Rysunek 3: Wskaźnik aktywów płynnych

Źródła: Refinitiv Datastream, Allianz Research

Banki zarówno w Turcji, jak iw Egipcie również wykazują stosunkowo niskie wskaźniki kredytów zagrożonych (NPL), chociaż są one zawyżone ze względu na silny wzrost akcji kredytowej, który zawyża mianownik wskaźnika. Środki zaradcze związane z pandemią pozwoliły również utrzymać w ryzach odnotowane utraty wartości. W Pakistanie takie środki nadal obowiązują w odniesieniu do MŚP, natomiast w przypadku Turcji system został już wycofany. (Rysunek 4). Banki posiadają duże zasoby obligacji rządowych, co naraża je na wysokie ryzyko kontrahenta (z tytułu zaległości płatniczych dłużników państwowych), ale także ryzyko stopy procentowej (ponieważ banki centralne walczą z inflacją).

Rysunek 4: Wskaźnik kredytów zagrożonych (NPL)

Źródła: Refinitiv Datastream, Allianz Research

Rosnące ryzyko walutowe może stać się wyzwaniem dla tureckich banków. W Turcji 57% depozytów jest zdominowanych w walutach obcych1. W tym kontekście banki mogą znaleźć się pod coraz większą presją, jeśli lira krajowa ulegnie dalszemu pogorszeniu, zwłaszcza że jest mało prawdopodobne, aby rząd turecki był w stanie wspierać nawet banki państwowe. Ponadto istnieje potencjalne, choć mało prawdopodobne za rządów Erdogana, ryzyko wzrostu podstawowych stóp procentowych, co z kolei mogłoby doprowadzić do znacznych odpisów w portfelu papierów wartościowych.

Zarówno w Egipcie, jak i w Pakistanie ryzyko związane z długiem państwowym stało się bardziej dotkliwe. Biorąc pod uwagę duże udziały banków krajowych w obligacjach rządowych, niewypłacalność państwa miałaby katastrofalne skutki. Zarówno Egipt, jak i Pakistan mają jedne z najwyższych wskaźników długu publicznego (Egipt: 98,4%; Pakistan: 89,6%). Agencje ratingowe obniżyły ostatnio rating państwowy Egiptu, powołując się na zmniejszone bufory zewnętrzne tego kraju i jego zdolność do absorpcji wstrząsów. W przypadku Pakistanu ostatni rating zewnętrzny to CCC- przyznany przez agencję Fitch, czyli zaledwie o jedno oczko powyżej poziomu niewypłacalności. W przypadku niewypłacalności państwa nawet dalszy wzrost ryzyka związanego ze stopami procentowymi w opinii Allianz Trade mógłby doprowadzić do masowych odpisów w portfelach papierów wartościowych, co oprócz płynności mogłoby również obciążyć kapitalizację banków.