Odbijająca inflacja spowolni cykl luzowania polityki pieniężnej

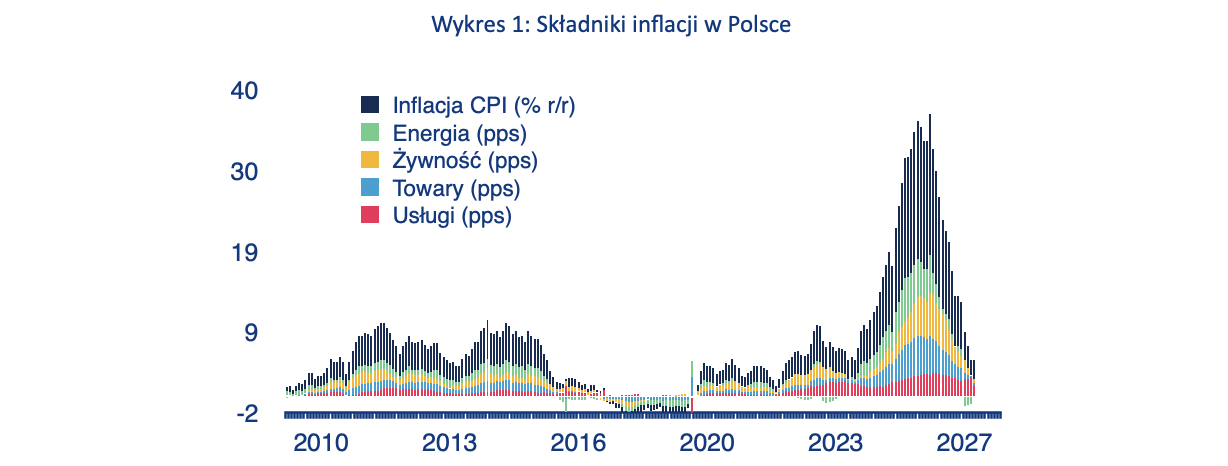

Dezinflacja dobiegła końca na kluczowych rynkach w Europie Środkowo-Wschodniej (CEE) i Allianz Trade spodziewa się, że do końca 2024 roku inflacja ponownie wzrośnie lub pozostanie powyżej docelowych przedziałów banków centralnych. Spadek inflacji cen konsumpcyjnych w Europie Środkowo-Wschodniej w ubiegłym roku był większy niż można było oczekiwać, głównie ze względu na silne efekty bazowe, a mianowicie gwałtowne osłabienie cen żywności i energii po ich gwałtownym wzroście od 2022 r. do początku 2023 r. (zob. wykres poniżej na przykładzie Polski). Najnowsze dane za kwiecień pokazują jednak odbicie inflacji w Polsce (2,4% r/r, w marcu 2,0%), Czechach (2,9% r/r, w marcu 2,0%) i na Węgrzech (3,7% r/r, w marcu 3,6%).

Wykres 1: Składniki inflacji w Polsce

Źródła: LSEG Datastream, Główny Urząd Statystyczny, Allianz Research

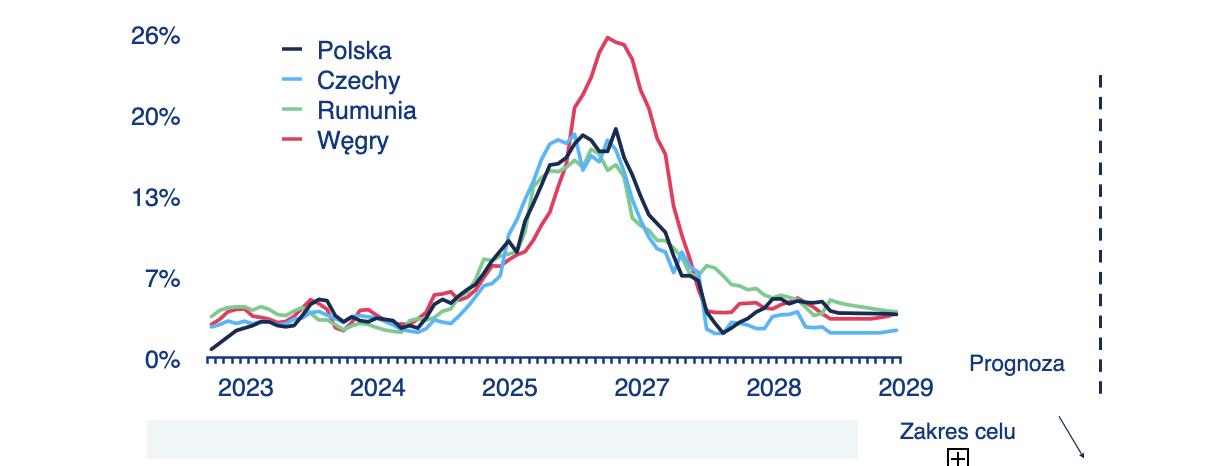

Odwrócenie tendencji wynikało głównie z silniejszego wzrostu cen żywności; w Polsce przyczyniło się do tego ponowne wprowadzenie wyższego podatku VAT. W Polsce i Czechach pewna rolę odegrał również wzrost cen paliw, podążając za niedawnym wzrostem cen ropy naftowej na świecie. Wyższej inflacji cen żywności i energii należy spodziewać się również w pozostałej części roku, w miarę zanikania wyżej wspomnianych efektów bazowych. Tymczasem w Rumunii inflacja pozostała bardziej stabilna; z drugiej strony – choć w kwietniu spadła do 5,9% r/r, to była najwyższa w regionie. Patrząc w przyszłość Allianz Trade spodziewa się, że do końca 2024 roku inflacja zasadnicza ponownie wzrośnie powyżej przedziałów docelowych banków centralnych: w Polsce (4,6% r/r w grudniu), Czechach (3,7%) i na Węgrzech (4,8%) a w Rumunii pozostanie na wysokim poziomie (4,7%). Przyjmuje się, że w 2025 r. inflacja będzie stopniowo spadać i powróci do górnej połowy docelowych przedziałów, z wyjątkiem Rumunii, gdzie może to potrwać do początku 2026 r. (wykres 2).

Wykres 2: Perspektywy inflacji w Europie Środkowo-Wschodniej

Źródła: LSEG Datastream, statystyki krajowe, Allianz Research

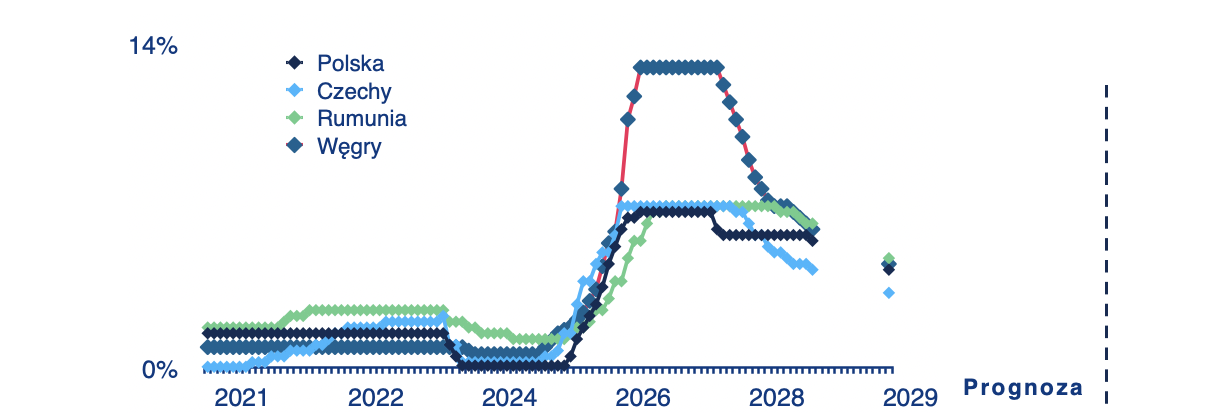

Oczekujemy, że polityka pieniężna w Europie Środkowo-Wschodniej do końca 2025 r. będzie prowadzona ostrożnie – uwzględniając tym samym perspektywy inflacyjne, a banki centralne prawdopodobnie utrzymają realne stopy procentowe na dodatnim poziomie. Oprócz opisanego powyżej uzasadnionego oczekiwanego odbicia inflacji istnieje szereg innych powodów na rzecz ostrożnej polityki pieniężnej w nadchodzących kwartałach w regionie Europy Środkowo-Wschodniej, w tym: oczekiwanie bardziej umiarkowanego cyklu łagodzenia polityki pieniężnej przez Fed i być może także EBC, niepewność co do cen ropy naftowej w następstwie trwającego kryzysu na Bliskim Wschodzie, a także silny wzrost płac i luźna polityka fiskalna w Polsce, na Węgrzech i w Rumunii (obawy te są mniej wyraźne w Czechach). Co więcej, wskaźniki aktywności gospodarczej za I kwartał wskazują na poprawę perspektyw wzrostu napędzanego popytem krajowym (w szczególności w sektorze usług), co oznacza, że w tym roku może być wymagana mniejsza stymulacja monetarna (dla podtrzymania wzrostu gospodarczego). W tym kontekście Allianz Trade spodziewa się, że polski bank centralny, który rozpoczął cykl łagodzenia polityki pieniężnej w Europie Środkowo-Wschodniej dwiema obniżkami stóp we wrześniu-październiku 2023r., utrzyma stopę procentową na niezmienionym poziomie 5,75% co najmniej do III kwartału 2024 r., a następnie może obniżyć ją o 25 pb w IV kwartale, gdy ponowny wzrost inflacji dobiegnie końca. Rumuński bank centralny jeszcze nie zmienił stóp, ale oczekuje się, iż obniży stopę procentową o 75 pb w drugiej połowie 2024 r., do 6,25% na koniec roku. Czechy obniżyły swoją stopę procentową łącznie o 175 pb w ciągu ostatnich sześciu miesięcy, ale oczekiwać można, że spowolnią swój cykl łagodzenia polityki pieniężnej poprzez dalszy łączny spadek o 100 pb do 4,25% na koniec 2024 r. Cykl łagodzenia polityki pieniężnej na Węgrzech był jak dotąd najbardziej agresywny, z siedmioma obniżkami stóp o łącznej wartości 525 pb od października 2023 r., ale spowolnił już w kwietniu. Allianz Trade spodziewa się kolejnej obniżki o 50 pb w tym tygodniu, a następnie pięciu kolejnych cięć o 25 pb w pozostałej części roku, tak aby stopa procentowa na koniec roku wyniosła około 6,00%. W 2025 r. prognozujemy dalsze umiarkowane obniżki stóp w całym regionie, zasadniczo zgodnie ze spadającą inflacją, ale mimo tego pod koniec przyszłego roku stopy procentowe prawdopodobnie nadal będą wyższe niż przed pandemią (wykres 3).

Wykres 3: Perspektywy stóp procentowych w Europie Środkowo-Wschodniej

Źródła: LSEG Datastream, statystyki krajowe, Allianz Research

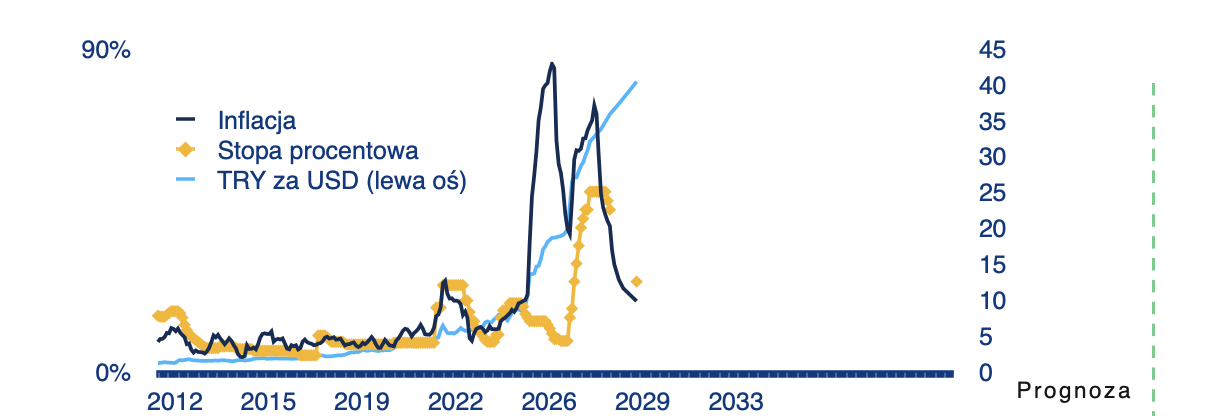

Zakładać można, że inflacja zasadnicza w Turcji będzie stopniowo spadać po osiągnięciu szczytowego poziomu w tym miesiącu, co pozwoli bankowi centralnemu na rozpoczęcie ostrożnego łagodzenia polityki pieniężnej w IV kwartale. Przejście na bardziej ortodoksyjne stanowisko w polityce gospodarczej po wyborach parlamentarnych w maju 2023 r. – na przykład główna stopa procentowa została podniesiona z 8,5% do 50,0% do marca 2024 r. – doprowadziło do silnego, stałego odbicia inflacji z 38,2% r/r w czerwcu 2023 r. do 69,8% w kwietniu 2024 r., głównie z powodu podwyżek podatków, gwałtownej deprecjacji liry tureckiej TRY po tym, jak Centralny Bank Turcji (CBRT) wstrzymał nadmierne interwencje walutowe oraz po znacznej podwyżce płacy minimalnej na początku 2024 r. Allianz Trade spodziewa się, że w ty miesiącu inflacja jeszcze wzrośnie, do około 74% r/r, ale później powinna zacząć spadać, ponieważ zadziałają efekty bazowe gwałtownego wzrostu w połowie 2023 r. Środki oszczędnościowe ogłoszone w ubiegłym tygodniu przez tureckie Ministerstwo Finansów – głównie zamrożenie większości publicznych projektów budowlanych i nieistotnych zakupów sektora publicznego – powinny wspomóc obniżyć inflację w nadchodzących latach. Zakładając, że ortodoksyjne stanowisko polityczne zostanie utrzymane, a nieco zarządzalny kurs wymiany (pozwalający na miesięczną deprecjację TRY o 1,0% do 1,5%) będzie kontynuowany, Allianz Trade prognozuje stopy inflacji na koniec roku na poziomie około 40% w 2024 r. i 20% w 2025 r. . CBRT nadal zapewne będzie zaangażowany w restrykcyjną politykę pieniężną i utrzyma stopę procentową na poziomie 50,0%, dopóki inflacja nie spadnie poniżej tego poziomu pod koniec tego roku. Oczekujemy, że CBRT rozpocznie stopniowy cykl łagodzenia polityki pieniężnej w IV kwartale, prognozując stopy procentowe na koniec roku na poziomie około 45% w 2024 r. i 25% w 2025 r., utrzymując tym samym przez cały czas realną stopę procentową na dodatnim poziomie (wykres 4 poniżej). Ryzyko odbicia w górę (wyższa inflacja i stopy procentowe) wynikałoby z przerwania procesu zacieśniania polityki fiskalnej, zbyt wczesnego rozpoczęcie łagodzenia polityki pieniężnej a także znacznego pogorszenie warunków finansowania zewnętrznego, co może doprowadzić do silniejszej deprecjacji TRY niż obecnie zakładana.

Wykres 4: Perspektywy inflacji, stóp procentowych i kursu walutowego w Turcji

Źródła: LSEG Datastream, statystyki krajowe, Allianz Research