Po wyborach w Stanach Zjednoczonych stosunki między USA a Chinami pozostaną napięte i nadal będą wpływać na globalny handel.

- Nowa odsłona wojny handlowej, chociaż „pod kontrolą” – może obniżyć nominalny wzrost światowego handlu, który wyniesie w efekcie poniżej 5% r/r w 2026 r. (-0,6 pp), przy czym w latach 2025-26 w Europie i Chinach zagrożony będzie eksport o wartości 67 mld USD (połowa globalnej sumy).

- Dotychczasowa wojna handlowa z Chinami jest bardziej kosztowna dla Europy, niż dla USA: wprowadzone już cła na chiński import kosztowały UE 38 mld USD rocznie, w porównaniu do 17 mld USD rocznie w przypadku USA.

- Efekty dotychczasowej konfrontacji supermocarstw – polaryzacja handlu światowego a nawet deglobalizacja: w ciągu ostatnich dwóch lat dwustronne przepływy handlowe między krajami bliskimi geopolitycznie wzrosły o 620 mld USD i stanowią obecnie 60% światowego handlu.

- Oczekiwać można, że centra handlowe następnej generacji (konkurencyjne wobec dotychczasowych) zwiększą swój udział w globalnym eksporcie o +1,6 punktu procentowego w ciągu najbliższych pięciu lat (osiągając 1 274 mld USD).

- Polska wśród dziesięciu nowych światowych centrów handlowych: efekt dużych inwestycji w infrastrukturę ostatnich dwóch dekad, ale także potencjału i wydajności polskiej gospodarki. Wyjątkowy dla Polski jest równomierny rozwój wszystkich tych atutów, bez porównania w światowej czołówce centrów handlowych nowej generacji.

Choć globalny handel pozostaje silnie powiązany z gospodarką Stanów Zjednoczonych, Chiny wyłoniły się jako nowe supermocarstwo, opierając się na swojej kluczowej roli w globalnej produkcji oraz na ogromnym i wciąż rosnącym rynku krajowym. W tym kontekście wciąż przybierające na sile napięcia pomiędzy Stanami Zjednoczonymi a Chinami wpływają na zmiany dotychczasowych globalnych łańcuchów dostaw i torują drogę nowym potęgom handlowym – jak wynika z nowych badań przeprowadzonych przez Allianz Trade, światowego lidera w dziedzinie ubezpieczeń należności handlowych.

![]()

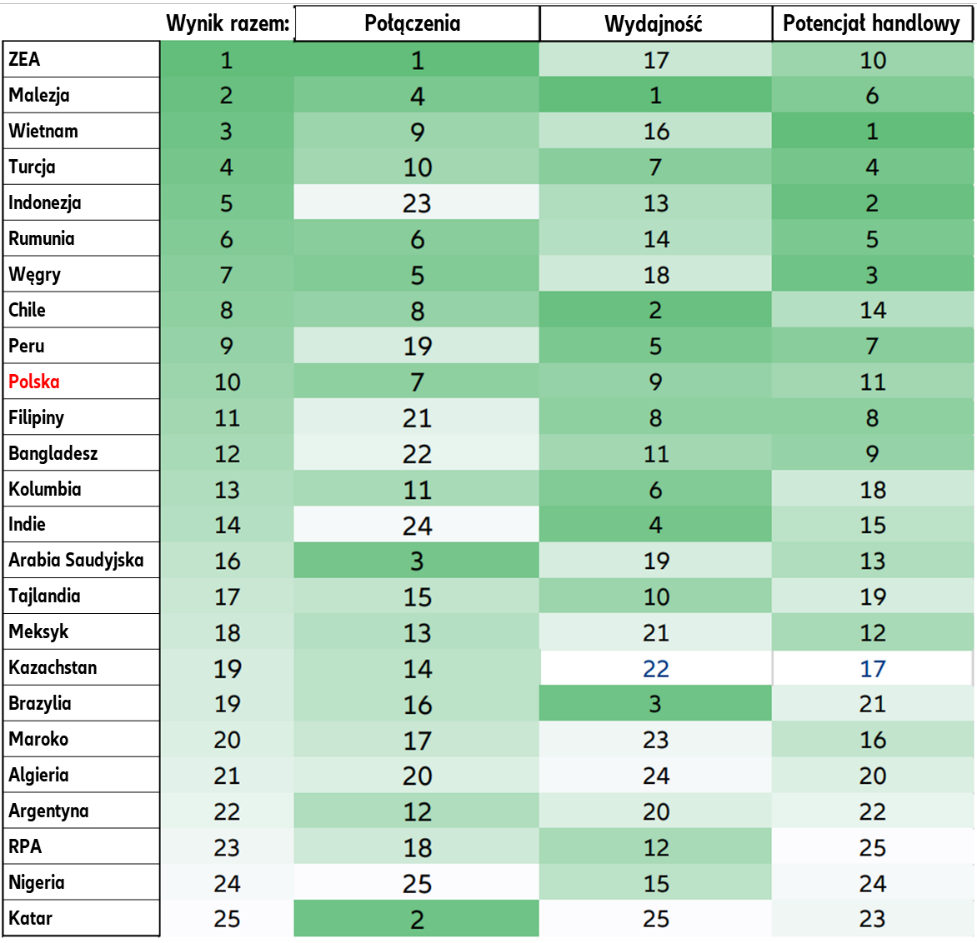

Polska jednym z centrów handlowych przyszłości

Najbardziej ewidentnym nowym hubem handlowym w naszej części Europy wydają się być Węgry, przyciągające wiele inwestycji m.in. z Chin. Następny kandydat w regionie na centrum handlowe nowej generacji to rosnąca w imponującym tempie Rumunia. Oba te kraje mają silną infrastrukturę i dobre połączenia z globalnymi łańcuchami dostaw. Ponadto, wysoko na liście – zamykając pierwszą dziesiątkę światowych centrów handlowych nowej generacji Allianz Trade – znalazła się Polska.

Wyniki badań nad światowym handlem i rolą w nim Polski komentuje Sławomir Bąk, członek Zarządu Allianz Trade w Polsce odpowiedzialny za ocenę ryzyka: „To, co zwraca uwagę w przypadku Polski to równomiernie wysoka pozycja wszystkich atutów naszego kraju (niespotykana w innych krajach) – każdej kategorii: połączeń, potencjału handlowego i wydajności. Świetne połączenia to efekt inwestycji: portowych, ale też drogowych i stopniowo także – kolejowych. Inwestycji kolejnych rządów, bo całe nowe nabrzeża czy gazoport to inwestycje strategiczne i wieloletnie, które nie przebiegały może idealnie szybko i płynnie, ale co najważniejsze – zdążyliśmy z nimi na czas. Na czas zarówno w związku nową architekturą światowego handlu (i geopolityki), ale także zapotrzebowania polskiej gospodarki i polskich eksporterów, którzy po 20-leciu w UE szukają stopniowo swoich szans coraz dalej, a jednocześnie dzięki dobrym połączeniom transportowym mogą wykorzystywać to jako atut w skutecznej ekspansji na sąsiednich rynkach. Doceniając atuty naszych partnerów z regionu (wspomniani Węgrzy czy Rumuni), będących wyżej w zestawieniu nowych światowych centrów handlowych, zwrócić trzeba uwagę, iż Polska ze swoim większym rynkiem i gospodarką ma nad nimi pewną przewagę w produktywności (pomimo jej spadków w ostatnich latach).

Wojna handlowa po powrocie Trumpa na urząd prezydenta

Podczas swojej drugiej kadencji na stanowisku prezydenta USA Donald Trump prawdopodobnie podniesie cła na import z Chin i innych strategicznych krajów (do 25% dla tych pierwszych i do 5% dla reszty świata, z wyłączeniem Meksyku i Kanady), co będzie mogło zmniejszyć nominalny wzrost światowej wymiany handlowej o -0,6pp w 2026 r., ponieważ większość tych nowych środków zaczęłaby obowiązywać od drugiej połowy 2025 roku. Większość kosztów (spodziewanych nowych regulacji ze strony USA) poniosłyby Chiny i UE – w latach 2025-2026 zagrożony z powodu tych ceł będzie ich eksport o wartości 67 mld USD, zwłaszcza w sektorach: motoryzacyjnym, sprzętu transportowego i wyrobów z metali. Ich środki odwetowe prawdopodobnie uderzą z kolei w amerykańskie produkty: farmaceutyczne, motoryzacyjne, z metalu, rolno-spożywcze i maszynowe. Ostatnio przedstawiane zapowiedzi sugerują wojnę celną pomiędzy oczekiwanym powyższym scenariuszem minimalnym i kolejnym – maksymalnym, skupiając się na cłach na produkty trzech największych partnerów handlowych, ale weryfikacja deklaracji w stosunku do scenariuszy wynikających z badań nad kompatybilnością i powiązaniami gospodarek wymaga trochę czasu.

„W przypadku wojny handlowej na pełną skalę (czyli spodziewanych w tym scenariuszu 60% ceł na produkty z Chin i 10% z reszty świata, w tym z Meksyku i Kanady), koszty tych regulacji wzrosłyby do 2,4 punktu procentowego nominalnego wzrostu światowego handlu, a najbardziej dotknięte oprócz Chin byłyby Meksyk i Kanada. Skumulowane straty eksportowe tej wersji wojny handlowej wyniosłyby w latach 2025-2026 blisko 217 mld USD. Scenariusz ten wydaje się jednak mało prawdopodobny, ponieważ Stany Zjednoczone również poniosłyby z pewnością odpowiednio duże koszty” – dodaje Ana Boata, szefowa działu badań ekonomicznych w Allianz Trade.

Amerykański „ojciec chrzestny” kontra chińska doktryna „jedwabiu”

Globalny handel jest w coraz większym stopniu kształtowany przez konkurujące ze sobą agendy geoekonomiczne USA i Chin. Import z USA nie jest już tak istotny dla Chin, a równocześnie Chiny eksportują więcej do swoich bliskich geopolitycznie partnerów (Rosja, Singapur, Wietnam, Zjednoczone Emiraty Arabskie, Arabia Saudyjska). W tym kontekście dwustronna wymiana handlowa między krajami powiązanymi geopolitycznie wzrosła o +2 punkty procentowe (620 mld USD), do 60% światowego handlu w ciągu zaledwie dwóch lat.

„Chińska doktryna „jedwabiu” skoncentrowana na handlu i przemyśle opierała się głównie na miękkiej sile i wpływach je łączących, podczas gdy amerykański model „ojca chrzestnego” opiera się na czterech filarach: (i) niezachwianym zaangażowaniu w ochronę podstawowych interesów narodowych za wszelką cenę, (ii) zapewnieniu lojalności w ramach sieci historycznych sojuszów, (iii) aktywnej postawie gospodarczej i wojskowej wobec rywali oraz (iv) rozszerzaniu amerykańskich wpływów i kontroli w nowych domenach, takich jak przestrzeń kosmiczna, technologia i sztuczna inteligencja. Bez względu na to, kto by wygrał wybory w USA, to starcie byłoby nieuniknione„, wyjaśnia Ano Kuhanathan, szef działu badań korporacyjnych w Allianz Trade.

Dostosowanie się do USA jest kosztowne dla UE

Podczas gdy USA i UE mają wspólne stanowisko w kwestiach geopolitycznych, ich interesy gospodarcze nie są zbieżne. Niemniej jednak, według obliczeń Allianz Trade, UE ma tendencję do podążania za przykładem Stanów Zjednoczonych nakładających cła na Chiny – zwykle w następnym roku – nawet jeśli płaci za to odpowiednio wyższą (niż Stany) cenę. Wcześniej nałożone już cła na Chiny kosztowały USA 17 mld USD rocznie (4% chińskiego importu), gdy tymczasem UE kosztowały one prawie 38 mld USD rocznie (6,4% chińskiego importu). Co więcej, mimo tego sama UE nie jest bezpieczna przed amerykańskimi środkami protekcjonistycznymi i istnieje ryzyko, że USA i/lub Chiny zastosują strategię dziel i rządź, wykorzystując wewnętrzne podziały w Europie do poszukiwania dwustronnych umów, które poprawiłyby ich własne pozycje negocjacyjne w stosunku do europejskiego bloku.

Nowe centra handlowe wyłaniają się jako zwycięzcy (wojny handlowej), ale sprawia to też, że globalne łańcuchy dostaw stają się coraz bardziej złożone

W nadchodzących latach globalny handel prawdopodobnie rosnąć będzie poniżej swojej długoterminowej średniej. Jednocześnie indeks złożoności łańcucha dostaw Allianz Trade pokazuje, że globalne przepływy handlowe stają się coraz bardziej skomplikowane, a poziom złożoności wymiany handlowej podwoił się od 2017 r. i wzrósł 6-krotnie w porównaniu z latami pandemii. W tym kontekście Allianz Trade identyfikuje 25 gospodarek, które mogą skorzystać na tym nowym porządku geoekonomicznym, biorąc pod uwagę ich stosunkowo wyższą konkurencyjność w porównaniu z Chinami w kontekście nasilającej się wojny handlowej z USA.

„Oprócz szybko rozwijających się gospodarek, takich jak Indie, zmiana ta otworzyła szerzej drzwi światowego handlu dla krajów takich jak Wietnam, Malezja, Indonezja i Zjednoczone Emiraty Arabskie, które mogą stać się centrami handlowymi nowej generacji. Oczekujemy, że udział tych gospodarek w globalnym eksporcie wzrośnie o +1,6 punktu procentowego w ciągu najbliższych pięciu lat, osiągając poziom 1 274 mld USD. W związku z tym, że do 2029 r. udział tych ośrodków w globalnym eksporcie wzrośnie do 21,3%, będą one musiały też zainwestować 120 mld USD w samą infrastrukturę portową, aby utrzymać tę dynamikę (wzrostu wymiany handlowej)”, dodaje Françoise Huang, starsza ekonomistka ds. Azji i Pacyfiku oraz handlu w Allianz Trade.

Ranking centrów handlowych nowej generacji

Źródła: Allianz Research

Wybór stron w nowym porządku geoekonomicznym

Analizując węzły handlowe nowej generacji i geopolityczne, handlowe i transgraniczne powiązania inwestycyjne innych głównych gospodarek odpowiednio z USA i Chinami, Allianz Trade obliczył odległość geoekonomicznej kluczowych gospodarek w stosunku do obydwu tych przeciwstawnych krajów . Wyniki te pokazują, że strefa wpływów Chin obejmuje więcej węzłów handlowych nowej generacji z krajów wschodzących, podczas gdy większość bloku zachodniego pozostaje bliżej USA.

Nie jest zaskoczeniem, że Wielka Brytania jest krajem położonym najbliżej USA, a za nią plasują się Irlandia i Holandia, z Kanadą na 4. miejscu i Meksykiem dopiero na 28. miejscu. Większość krajów afrykańskich i azjatyckich jest bliżej Chin: średnio 0,5 dla krajów afrykańskich w porównaniu do 0,7 odległości do USA i 0,4 dla krajów azjatyckich w porównaniu do 0,6 odległości wobec USA. Jednak po Hongkongu, to Kanada jest drugą najbliższą Chinom gospodarką – udając jej się pozostać równie blisko obydwu supermocarstw.

„Australia, Korea Południowa i Grecja to przykład kolejnych krajów, którym udało się utrzymać ten sam dystans zarówno wobec USA, jak i Chin. Kraje te są geopolitycznie bliżej USA, ale utrzymują bardzo silne stosunki handlowe i inwestycyjne z Chinami. Ta pozycja może potencjalnie stawać się coraz bardziej niewygodna do utrzymania i zmusi je to do wyboru strony, jeśli nowy porządek geoekonomiczny skoncentrowany na konfrontacji USA-Chiny ulegnie znacznemu pogorszeniu”, wyjaśnia Françoise Huang.

Aby uzyskać więcej informacji i dogłębnych analiz, zapoznaj się z pełną prognozą globalnego handlu Allianz Trade dołączoną do tego komunikatu lub odwiedź naszą stronę internetową.

Informacje o Allianz Trade

Allianz Trade jest światowym liderem w zakresie ubezpieczeń kredytu kupieckiego i uznanym specjalistą w dziedzinie poręczeń, windykacji, strukturyzowanego kredytu kupieckiego i ryzyka politycznego. Nasza własna sieć zbierania danych gospodarczych pozwala analizować zmiany w wypłacalności ponad 83 milionów przedsiębiorstw dzień po dniu. Zapewniamy firmom pewność niezbędną do prowadzenia wymiany handlowej i świadczenia usług poprzez zabezpieczenie należnej im z tego tytułu zapłaty. Wypłacamy firmom odszkodowanie z tytułu nieściągalnych należności, ale przed wszystkim pomagamy ich uniknąć. Zawsze, gdy oferujemy ubezpieczenie kredytu kupieckiego lub inne rozwiązania finansowe, naszym priorytetem jest ochrona predykcyjna – przewidywanie potencjalnych zdarzeń w celu unikania ryzyka. Jeżeli jednak wystąpi nieprzewidziane zdarzenie, posiadany przez nas rating kredytowy na poziomie AA oznacza, że dysponujemy zasobami, gwarantowanymi przez Allianz, pozwalającymi na wypłatę odszkodowania umożliwiającego klientowi utrzymanie działalności. Allianz Trade z siedzibą w Paryżu jest obecny w ponad 50 krajach i zatrudnia 5700 osób. W 2023 r. nasze skonsolidowane obroty wyniosły 3,7 mld euro, a ubezpieczone przez nas transakcje biznesowe w skali globalnej odpowiadały ekspozycji w wysokości 1 131 mld euro. Więcej informacji można znaleźć na stronie allianz-trade.com

Uwaga dotycząca stwierdzeń dotyczących przyszłości

Stwierdzenia zawarte w niniejszym dokumencie mogą obejmować perspektywy, stwierdzenia dotyczące przyszłych oczekiwań i inne stwierdzenia dotyczące przyszłości, które opierają się na bieżących poglądach i założeniach kierownictwa i wiążą się ze znanym i nieznanym ryzykiem i niepewnością. Rzeczywiste wyniki, osiągnięcia lub zdarzenia mogą istotnie różnić się od tych wyrażonych lub sugerowanych w takich stwierdzeniach dotyczących przyszłości. Takie odchylenia mogą wynikać między innymi z (I) zmian ogólnych warunków gospodarczych i sytuacji konkurencyjnej, w szczególności w zakresie podstawowej działalności Grupy Allianz i jej głównych rynków, (II) wyników rynków finansowych (w szczególności zmienności rynku, płynności i zdarzeń kredytowych), (III) częstotliwości i dotkliwości ubezpieczonych zdarzeń szkodowych, w tym katastrof naturalnych, oraz rozwoju kosztów strat, (IV) poziomów i trendów śmiertelności i zachorowalności, (VI) w szczególności w sektorze bankowym, zakres niespłacanych kredytów, (VII) poziomy stóp procentowych, (VIII) kursy wymiany walut, w tym kurs wymiany euro do dolara amerykańskiego, (IX) zmiany w przepisach prawa i regulacjach, w tym regulacjach podatkowych, (X) wpływ przejęć, w tym związane z nimi kwestie integracji, oraz środki reorganizacyjne, a także (XI) ogólne czynniki konkurencyjne, w każdym przypadku w skali lokalnej, regionalnej, krajowej i/lub globalnej. Wystąpienie wielu z tych czynników może być bardziej prawdopodobne lub bardziej wyraźne w wyniku działań terrorystycznych i ich konsekwencji.